MAKALE: 16.07.2025/08

9903 Sayılı Yatırımlarda Devlet Yardımları Hakkındaki Karar Kapsamında Yatırım Teşvik Uygulamalarındaki Değişiklikler

Centrum Türkiye Kıdemli Müdürlerinden Sn. Dinçer Baydemir’in kaleme aldığı bu makalede, 2025 tarihli 9903 sayılı Yatırımlarda Devlet Yardımları Kararı ile Türkiye’de yatırım teşvik sisteminde yapılan kapsamlı değişiklikler ele alınmaktadır. Yeni teşvik sistemi, Türkiye Yüzyılı Kalkınma Hamlesi, Sektörel ve Bölgesel Teşvikler, Yeşil ve Dijital Dönüşüm programları gibi başlıklar altında değerlendirilmiştir.

11.07.2025'te yayımlanan Centrum Time dergimizin 22. sayısında yer alan bu makalemize ve diğer içeriklere buradan ulaşabilirsiniz.

Türkiye’nin kalkınma ve ekonomik gelişim stratejisinin önemli taşlarından birisi olan yatırım teşvik sistemi, 30 Mayıs 2025 tarihli Resmi Gazetede yayımlanan 9903 sayılı Cumhurbaşkanı Kararı ile yeniden yapılandırılmıştır. Bu kapsamlı düzenleme ile birlikte, 2012 ve 2018 tarihli eski teşvik kararları yürürlükten kaldırılmış ve yatırımcılar için yepyeni bir teşvik ekosistemi oluşturulmuştur. Yeni teşvik modeli, Türkiye'nin uzun vadeli stratejik hedeflerini desteklerken, sürdürülebilir kalkınma, dijital dönüşüm ve bölgesel dengeyi aynı anda gözeten çok katmanlı bir yaklaşım içermektedir.

Bu çalışmamızda, yeni teşvik mevzuatı ile getirilen önemli değişiklikler değerlendirilecektir.

Detaylı değerlendirmeye geçmeden önce yeni teşvik sisteminin genel yapısı hakkında bilgilendirme yapmak yerinde olacaktır.

YENİ YATIRIM TEŞVİK SİSTEMİNE İLİŞKİN GENEL BİLGİLER

2025/9903 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar’a göre yeni teşvik sistemi, Türkiye Yüzyılı Kalkınma Hamlesi ve Sektörel Teşvik Sistemi Uygulamaları ile Bölgesel Teşviklerden oluşmaktadır. Türkiye Yüzyılı Kalkınma Hamlesi ise kendi içerisinde Teknoloji Hamlesi Programı, Yerel Kalkınma Hamlesi Programı ve Stratejik Hamle Programından oluşmaktadır. Sektörel Teşvik Sistemi ise Öncelikli Yatırımlar Teşvik Sistemi ve Hedef Yatırımlar Teşvik Sistemi olmak üzere iki teşvik sisteminden oluşmaktadır.

TÜRKİYE YÜZYILI KALKINMA HAMLESİ

Türkiye Yüzyılı Kalkınma Hamlesi;

- Teknoloji Hamlesi Programı,

- Yerel Kalkınma Hamlesi Programı,

- Stratejik Hamle Programı

olmak üzere üç programdan oluşmaktadır.

Teknoloji Hamlesi Programı:

Teknoloji Hamlesi Programı kapsamında öncelikli ürün listesindeki ürünlere ya da teknolojilere yönelik yatırımlar desteklenmektedir. Kararda öncelikli ürün listesinin; Bakanlık tarafından dış ticaret verileri, talep gelişimi, rekabet yoğunluğu gibi çeşitli kriterler dikkate alınarak belirleneceği, orta-yüksek ve yüksek teknolojili sektörlerdeki ürünlerin ve bu sektörlerin gelişimi için kritik ürünlerin yer aldığı, Bakanlık tebliği ile yayımlanacak olan listeyi ifade ettiği belirtilmiştir.

Teknoloji Hamlesi Programı kapsamında desteklenecek yatırımlar Teknoloji Hamlesi Programı Değerlendirme Komitesi tarafından proje bazında değerlendirilmekte ve uygun görülen projeler için teşvik belgesi düzenlenmektedir. Bu program, Bakanlık tarafından belirlenecek uygulama usul ve esasları kapsamında Stratejik Araştırmalar ve Verimlilik Genel Müdürlüğünce yürütülecektir.

Yerel Kalkınma Hamlesi Programı:

Karara göre Yerel Kalkınma Hamlesi Programının amacının, bölgelerarası gelişmişlik farklarının azaltılması ve bölgelerin rekabet güçlerinin artırılması olduğu belirtilmiştir. Program kapsamında desteklenecek yatırım konuları; illerin sosyo-ekonomik gelişmişlik durumu ve coğrafi potansiyelleri, atıl kaynakların değerlendirilmesi, yerel ihtiyaçların karşılanması, bölgede üretimi olmayan ancak başarı olasılığı yüksek sektörlerin geliştirilmesi, ileri-geri bağlantılı sektörlerin desteklenmesi, istihdam potansiyeli ve kümelenme etkisi gibi kriterler çerçevesinde belirlenecektir.

Desteklenecek yatırımlar Yerel Kalkınma Hamlesi Programı Değerlendirme Komitesi tarafından proje bazında değerlendirilecek ve uygun görülen projeler için teşvik belgesi düzenlenecektir. Program, Bakanlık tarafından belirlenecek uygulama usul ve esasları kapsamında Kalkınma Ajansları Genel Müdürlüğünce yürütülecektir.

Yerel yatırım konuları, 5 yıllık kalkınma planı, orta vadeli program, Cumhurbaşkanı yıllık programı ile uyumu ve bütçeye etkisi yönünden Strateji ve Bütçe Başkanlığının görüşü alınarak yerel yatırım konuları listesi Bakanlık tarafından tebliğ ile belirlenecektir.

Stratejik Hamle Programı:

Kararda, Stratejik Hamle Programı kapsamında katma değeri yüksek, ülkemizin kritik ihtiyaçlarını karşılayacak, arz güvenliğini sağlayacak, dışa bağımlılığını azaltacak, uluslararası rekabet gücünü artıracak ve araştırma-geliştirme içeriği yüksek imalat sektörü yatırımları ile Dijital Dönüşüm Programı ve Yeşil Dönüşüm Programı kapsamındaki yatırımların destekleneceği belirtilmiştir.

Stratejik Hamle Programı kapsamında desteklenecek yatırımlarda aranacak asgari sabit yatırım tutarı, yüksek teknolojili ürünlerin üretimine yönelik yatırımlar için 100 milyon TL, diğer yatırımlar için ise 200 milyon TL’dir.

Genel Müdürlük, Stratejik Hamle Programı kapsamında sunulan desteklerden faydalanmak isteyen yatırımcıların müracaatlarını aşağıda belirtilen kriterler çerçevesinde ön değerlendirmeye tabi tutacaktır.

- Yatırım konusunun stratejik hamle yatırım konuları listesinde yer alması,

- Üretilmesi planlanan ana ürünün/ürünlerin son bir yıl içerisindeki ihracatın ithalatı karşılama oranının azami %70 olması,

- Tebliğ ile belirlenen katma değer hesabı yöntemine göre hesaplanacak katma değer oranının asgari %30 olması,

- Yatırım tutarının %20’si kadar öz kaynağın bulunması,

- Yatırım konusu ürünle ilgili olarak son bir yıl içerisinde gerçekleşen toplam ithalat tutarının 50 milyon ABD Doları ve üzerinde olması.

SEKTÖREL TEŞVİK SİSTEMİ

Sektörel Teşvik Sistemi;

- Öncelikli Yatırımlar Teşvik Sistemi ve

- Hedef Yatırımlar Teşvik Sistemi

olmak üzere iki teşvik sisteminden oluşmaktadır.

Öncelikli Yatırımlar Teşvik Sistemi:

Öncelikli Yatırımlar Teşvik Sistemi kapsamında 9903 sayılı Kararnamede belirtilen yatırım konuları desteklenmektedir.

Hedef Yatırımlar Teşvik Sistemi:

Hedef Yatırımlar Teşvik Sistemi kapsamında, Kararın ekinde yer alan Ek-3’te yer alan yatırım konularında, belirtilen şartların sağlanması halinde desteklenmektedir. Hedef Yatırımlar Teşvik Sistemi kapsamında desteklenen; elektrik üretimi yatırımları, elektrik enerjisi dağıtım yatırımları, elektrik enerjisi depolama yatırımları ve ana şebeke üzerinden gaz yakıtların dağıtımı konusundaki yatırımlar ile İstanbul ilinde gerçekleştirilecek yatırımlar vergi indirimi desteğinden yararlanamayacaktır.

Hedef Yatırımlar Teşvik Sistemi kapsamında sadece 4’üncü, 5’inci ve 6’ncı bölgelerde gerçekleştirilecek yatırımlara faiz veya kâr payı desteği sağlanacaktır. Elektrik üretimi yatırımları, elektrik enerjisi dağıtım yatırımları, elektrik enerjisi depolama yatırımları ile ana şebeke üzerinden gaz yakıtların dağıtımı konusundaki yatırımlara faiz veya kâr payı desteği sağlanmayacaktır.

DİJİTAL DÖNÜŞÜM PROGRAMI

Teknolojik ürün ve çözümlerin işletme süreçlerine entegre edilerek maliyet azaltımı, verimlilik ve kalite artışı, çalışan ve müşteri memnuniyeti gibi sonuçlar elde etmeyi amaçlayan yatırımlar Dijital Dönüşüm Programı kapsamında değerlendirilmektedir.

Program, Bakanlık tarafından belirlenecek uygulama usul ve esasları kapsamında Milli Teknoloji Genel Müdürlüğünce yürütülecektir. Dijital dönüşüm programı kapsamında desteklenmesine karar verilen yatırımlar asgari 50 milyon TL olması halinde Stratejik Hamle Programı kapsamında veya Öncelikli Yatırımlar Teşvik Sistemi kapsamında değerlendirilecektir.

YEŞİL DÖNÜŞÜM PROGRAMI

Döngüsel ekonomi yaklaşımıyla uyumlu, doğal kaynakları koruyan, iklim ve sürdürülebilirlik hedeflerine katkı sağlayan, kaynak verimli ve düşük karbonlu üretimi amaçlayan yatırımlar Yeşil Dönüşüm Programı kapsamında değerlendirilecektir. Program, Bakanlık tarafından belirlenecek uygulama usul ve esasları kapsamında Stratejik Araştırmalar ve Verimlilik Genel Müdürlüğünce yürütülecektir.

Yeşil dönüşüm programı kapsamında desteklenmesine karar verilen yatırımlar asgari 50 milyon TL olması halinde Stratejik Hamle Programı kapsamında veya Öncelikli Yatırımlar Teşvik Sistemi kapsamında değerlendirilecektir.

BÖLGESEL TEŞVİKLER

Türkiye Yüzyılı Kalkınma Hamlesi ve Sektörel Teşvik Sistemi kapsamında desteklenen yatırımlar, yatırım bölgesine göre aşağıdaki destek unsurlarından yararlandırılacaktır.

- Sigorta primi işveren hissesi desteği.

- Sigorta primi desteği (6. bölgede gerçekleştirilecek yatırımlar için).

Kararda Yatırım Teşvik Sistemi Uygulamasında Bölgeler aşağıdaki gibi Kararın ekinde yer alan EK-2’de belirtilen altı bölgeye ayrılmıştır.

YARARLANILABİLECEK DESTEK UNSURLARI

9903 Sayılı Yatırımlarda Devlet Yardımları Hakkında Karar kapsamında desteklenmesi uygun görülen yatırımlar için verilebilecek destek unsurlarına aşağıda yer verilmiştir.

- KDV İstisnası

- Gümrük Vergisi Muafiyeti

- Vergi İndirimi

- Faiz veya Kâr Payı Desteği:

- Yatırım Yeri Tahsisi

- Sigorta Primi İşveren Hissesi Desteği

- Sigorta Primi Desteği (Sadece 6. Bölge)

- Makine Desteği

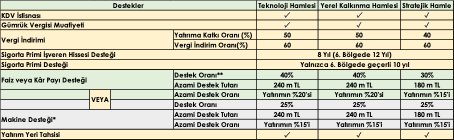

Türkiye Yüzyılı Kalkınma Hamlesi Programı destek unsurlarına ilişkin özet tablo aşağıdaki gibidir;

* Faiz veya kâr payı desteğinden faydalanan yatırımlara makine desteği sağlanmamaktadır.

** Kredi kullanım tarihinde geçerli olan TCMB’nin bir hafta vadeli repo ihale faiz oranına uygulanacak oranı ifade etmektedir.

Not: Hedef Yatırımlar Teşvik Sistemi kapsamında desteklenen; elektrik üretimi yatırımları, elektrik enerjisi dağıtım yatırımları, elektrik enerjisi depolama yatırımları ve ana şebeke üzerinden gaz yakıtların dağıtımı konusundaki yatırımlar ile İstanbul ilinde gerçekleştirilecek yatırımlar vergi indirimi desteğinden yararlanamayacaktır.

Sektörel ve Bölgesel Teşvik Sistemi kapsamında sağlanacak destek unsurlarına ilişkin özet tablo aşağıdaki gibidir;

* Yalnızca 4., 5. ve 6. Bölgelerde uygulanacaktır.

** Kredi kullanım tarihinde geçerli olan TCMB’nin bir hafta vadeli repo ihale faiz oranına uygulanacak oranı ifade etmektedir.

Yukarıda yeni teşvik sistemine ilişkin genel bir bilgilendirme yaptıktan sonra yeni teşvik mevzuatı ve eski teşvik mevzuatının temel farklılıklarına yer vermek yerinde olacaktır.

ESKİ TEŞVİK SİSTEMİYLE GENEL HATLARIYLA FARKLILIKLAR:

- Eski karardan farklı olarak sabit yatırım tutarı; faiz veya kâr payı desteği ve makine desteği ödemeleri düşülmeden hesaplanmakta ancak vergi indirimi desteğinin uygulanmasına esas sabit yatırım tutarı, karar kapsamında sağlanan faiz veya kâr payı desteği ve makine desteği ödemeleri düşülerek hesaplanacaktır.

- Talep edilmesi halinde, Türkiye Yüzyılı Kalkınma Hamlesi kapsamında desteklenen yatırımlar için düzenlenen teşvik belgesinin yatırım süresi içinde temin edilen ve diğer masraflar hariç sadece makine ve teçhizatın birim fiyatı 2 milyon Türk Lirası ve üzerinde olan makine ve teçhizat bedelinin %25’i yatırımcıya bütçe kaynaklarından ödenebilecektir.

- Karar ve eklerinde yer alan Türk Lirası cinsindeki tutarlar her yıl, bir önceki yıla ilişkin yeniden değerleme oranı dikkate alınarak tebliğ ile belirlenecek usul ve esaslar çerçevesinde takvim yılı başından geçerli olmak üzere güncellenecektir.

- Tamamlama vizesi yapılmış ancak tamamlama vizesi için Bakanlığa yapılan müracaat tarihinden itibaren iki yılını doldurmamış teşvik belgesine konu yatırım için temin edilen sabit kıymetlerin satışı Bakanlığın iznine tabi olacaktır. Bilindiği üzere bu süre 2012/3305 Sayılı Yatırımlarda Devlet Yardımları Hakkındaki karara göre beş yıl olarak belirlenmişti.

- Önceki Kararların uygulamasında eski teşvik belgeleri yeni karar esaslarından yararlanabilmekteydi. Ancak yeni kararda bu gelenek terk edilerek önceki kararlara göre alınmış olan teşvik belgelerinin bu karar hükümlerinden yararlandırılmayacağı belirtilmiştir. Bununla birlikte, Kararın yürürlük tarihinden önce yapılan teşvik belgesi müracaatları başvurulan tarihte geçerli olan Karar kapsamında değerlendirilecektir.

- Kurumlar Vergisi Kanunu’nun 32/A maddesi kapsamında uygulanan İndirimli Kurumlar Vergisi uygulamasında, Yatırıma Katkı Oranları azaltılmış, en yüksek Yatırıma katkı oranı Teknoloji Hamlesi ve Yerel Kalkınma Hamlesi kapsamındaki yatırımlar için %50 olarak öngörülmüştür. Vergi indirim oranı %60 olacak şekilde belirlenmiştir. Önceki Kararda bölgeye veya destek programına göre %50-90 aralığında farklılaşmaktaydı.

- Karar kapsamında 31/12/2030 tarihine kadar yapılacak olan teşvik belgesi müracaatları değerlendirilecektir.

- Asgari sabit yatırım tutarı 1. ve 2. Bölgelerde 12 milyon TL (eski karara göre 3 milyon TL), diğer bölgelerde 6 milyon TL (eski karar göre 1,5 milyon TL) olarak güncellenmiştir.

- Eski karara göre finansal kiralama yöntemiyle yapılacak yatırımlarda finansal kiralamaya konu makine ve teçhizat tutarının, her bir finansal kiralama şirketi için 1 inci, 2 nci, 3 üncü ve 4 üncü bölgelerde asgari yediyüz ellibin Türk Lirası, 5 inci ve 6 ncı bölgelerde ise asgari beş yüzbin Türk Lirası olması gerekmektedir. Yeni karara göre ise finansal kiralama yöntemiyle yapılacak yatırımlarda finansal kiralamaya konu makine ve teçhizata ait toplam tutarın her bir finansal kiralama şirketi için asgari 3 milyon TL olması gerekmektedir.

- Kurumlar Vergisi Kanunu’nun 32/A maddesi kapsamında yatırıma katkı tutarının yatırım döneminde kullanılabilecek kısmı %80’den %50’ye düşürülmüştür.

- 2012/3305 sayılı karar göre, Lisanssız faaliyet kapsamında ve bağlantı anlaşmasındaki sözleşme gücü ile sınırlı olmak kaydıyla, güneş enerjisine dayalı elektrik üretim tesisi yatırımları ile rüzgâr enerjisine dayalı elektrik üretim tesisi yatırımları faiz/kâr payı desteği sağlanmaksızın, 1 inci, 2 nci ve 3 üncü bölgelerde gerçekleştirilmeleri halinde 4 üncü bölgede uygulanan, 4 üncü, 5 inci ve 6 ncı bölgelerde gerçekleştirilmeleri halinde ise bulunduğu bölgede uygulanan bölgesel desteklerden yararlanmaktaydı. Yeni karar ile imalat sanayii işletmelerinin öz tüketimine yönelik olarak gerçekleştirilecek enerji üretimi faaliyeti kapsamında bağlantı anlaşmasındaki sözleşme gücü ile sınırlı olmak kaydıyla, güneş enerjisine dayalı elektrik üretim tesisi yatırımları ile rüzgâr enerjisine dayalı elektrik üretim tesisi yatırımları öncelikli yatırımlar kapsamına alınmak suretiyle desteklenmektedir.

- Yatırımlarda devlet yardımları hakkında kararın uygulanmasına ilişkin tebliğ (Tebliğ No:2025/1)’in 9/7. maddesinde yer alan açıklama gereği teşvik belgesi kapsamı yatırımların finansmanında kullanılan kredilere ilişkin faiz giderleri ve döviz kredisi ya da dış kredi ile sabit kıymet temin edilmesi nedeniyle ortaya çıkan kur farklarının, teşvik belgesi kapsamı sabit kıymetin aktifleştirme tarihine kadar maliyete intikal ettirilen kısmı dışında kalan kur farkı ve faiz giderinin teşvik belgesi kapsamında yatırım harcaması olarak kabul edilmeyeceği belirtilmiştir. Faiz ve kur farklarının yatırım harcaması olarak kabul edilmesi, indirimli kurumlar vergisi hesaplamasında dikkate alınacak yatırıma katkı tutarı hesabında, fiili yatırım harcaması tutarına ek olarak, bu tutara ilişkin aktifleştirme tarihine kadarki kur farkı ve faiz giderleri toplamının da eklenmesi ve daha yüksek yatırım harcaması üzerinden yatırıma katkı tutarı hesaplanmasını sağlayacaktır. Bilindiği üzere konu hakkında bu tebliğden önce Gelir İdaresinin görüşü, yatırımın tamamlanmasından sonraki dönemlere ilişkin faiz giderleri ve kur farklarının, indirimli kurumlar vergisine esas olan yatırıma katkı tutarını değiştirmeyeceği, Sanayi ve Teknoloji Bakanlığının kabul ettiği harcamalar dikkate alınarak teşvik belgesine göre belirlenen indirimli kurumlar vergisine esas yatırıma katkı tutarının finansman giderleri dolayısıyla artmayacağı veya azalmayacağı şeklinde idi.

Sonuç

9903 sayılı Karar ile ihdas edilen yeni yatırım teşvik sistemi, Türkiye ekonomisinin önümüzdeki yıllarda karşılaşacağı küresel rekabet ve sürdürülebilirlik zorluklarına yanıt vermeyi amaçlayan, kapsamlı ve yenilikçi bir politika çerçevesi içermektedir. Yeni teşvik sisteminin etkin biçimde uygulanabilmesi halinde, Türkiye'nin ekonomik büyüme, teknolojik gelişim ve bölgesel kalkınma hedeflerine ulaşmasında kritik bir rol oynayacağı aşikardır.

Bu çerçevede, firmaların yatırım yapmadan önce teşvik mevzuatını kapsamlı bir şekilde değerlendirilmeleri ve bu çerçevede yatırım kararı vermeleri yerinde olacaktır.