MAKALE: 24.10.2025/04

Türkiye'den Yurtdışına Verilen Hizmetlerde Kazanç İndiriminin Uygulanmasına Yönelik Tebliğ Düzenlemeleri ve Uygulama Örnekleri

Centrum Türkiye Ortağı Sn. Mehmet Yılmaz’ın kaleme aldığı bu makale, KVK 10/1-ğ kapsamında yurtdışına verilen ve münhasıran yurtdışında yararlanılan hizmetlerden elde edilen kazançlara uygulanan indirim mekanizmasını; 7491 sayılı Kanun’la indirim oranının yüzde 80’e çıkarılması ve kazancın tamamının Türkiye’ye transferi şartının getirilmesi çerçevesinde açıklamaktadır. 23 Seri No.lu Kurumlar Vergisi Genel Tebliği’ndeki (28.09.2024) düzenlemeler; kapsamlı hizmet listesi, geçici vergi dönemlerindeki uygulama, kur/vade farklarının dikkate alınması, süresinde/kısmi transfer halinde indirim kaybı gibi kritik noktalar ve örnek hesaplamalarla somutlaştırılmaktadır. Yazı; yazılım, mühendislik, mimarlık, veri analizi, çağrı merkezi ve sağlık/ eğitim (izin denetim dâhil) gibi alanlarda pratik uyum adımlarını, beyan zamanlamasını ve ihracat kazancına 5 puan indirimli kurumlar vergisi uygulamasıyla kesişimini net bir yol haritası olarak sunmaktadır.

21.10.2025'te yayımlanan Centrum Time dergimizin 23. sayısında yer alan bu makalemize ve diğer içeriklere buradan ulaşabilirsiniz.

Türkiye'nin hizmet ihracatını teşvik etmek amacıyla sunduğu vergi avantajları, uluslararası rekabet gücünü artırmada kritik rol oynamaktadır. Bu bağlamda, 5520 sayılı Kurumlar Vergisi Kanunu'nun (KVK) 10. maddesinin 1. fıkrasının (ğ) bendinde düzenlenen yurtdışına verilen hizmetlerden elde edilen kazançlara ilişkin indirim, son yıllarda önemli güncellemelerle güçlendirilmiştir. Özellikle, 27/12/2023 tarihli ve 7491 sayılı Kanun ile yapılan değişiklikle, indirim oranını %50'den %80'e yükseltmiş ve indirim için kazancın Türkiye’ye transfer edilmesi şartı zorunlu kılınmıştır. Söz konusu değişikliğe ilişkin açıklamalar 28 Eylül 2024 tarihli ve 32676 sayılı Resmi Gazete'de yayımlanan 23 Seri No.lu Kurumlar Vergisi Genel Tebliği (Seri No: 23 Tebliğ) ile yapılmış olup işbu çalışmamızda, söz konusu Tebliğ ile yapılan açıklamalar çerçevesinde getirilen yenilikleri, şartları ve uygulama esaslarına inceleyecek; ayrıca tebliğ açıklamalarına dayalı örnek olaylarla konuyu somutlaştırmaya çalışacağız.

İndirimin Hukuki Dayanağı ve Tebliğin Genel Çerçevesi

KVK 10/1-ğ maddesine göre, Türkiye'de yerleşik kurumlar tarafından yurt dışı mukimlere sunulan ve münhasıran yurt dışında yararlanılan belirli hizmetlerden elde edilen kazançların %80'i kurumlar vergisi matrahından indirilebilir. Kapsamdaki hizmetler arasında yazılım geliştirme, mühendislik, mimarlık, tasarım, tıbbi raporlama, muhasebe kaydı tutma, çağrı merkezi hizmetleri, veri saklama/işleme/analizi, ürün testi, sertifikasyon ve mesleki eğitim gibi alanlar yer alıyor. Eğitim ve sağlık hizmetleri ise ilgili bakanlıkların izni ve denetimiyle dahil edilebilir.

23 Seri No.lu Tebliğ ile indirim oranının %50'den %80'e artırılmasına ilişkin açıklamalar yapılmış olup, bu değişiklik 1 Ocak 2023 tarihinden itibaren elde edilen kazançlara uygulanır. Tebliğ, 28 Eylül 2024 tarihinde yürürlüğe girmiştir. Tebliğin odak noktası, indirimin etkinliğini artırmak amacıyla getirilen kazancın tamamının transfer şartıdır. İndirim kapsamındaki kazançların tamamı, ilgili hesap dönemine ait yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe (genellikle Nisan ayı sonu) kadar Türkiye'ye transfer edilmelidir. Kısmi veya gecikmeli transfer durumunda indirim hakkı kaybedilir.

Ayrıca, indirim kapsamındaki alacakların değerlemesinden doğan kur farkları ve vade farkları, indirim tutarına dahil edilir. Geçici vergi dönemlerinde ise, kazanç ilgili geçici vergi beyannamesi verme süresine kadar transfer edilmişse indirim uygulanabilir; ancak yıllık beyanname tarihine kadar kazancı tamamı transfer edilmezse, geçici vergi döneminde yararlanılmış olan indirim tutarları da iptal edilir.

23 Seri No.lu Tebliğ'in Getirdiği Değişiklikler ve Uygulama Esasları

İndirim oranı %50’den %80’e artırılarak teşvik güçlendirilirken, transfer şartıyla döviz girişini zorunlu kılınmıştır. İndirim uygulamasındaki temel değişiklikler şunlardır:

- İndirim Oranı: %50’den %80'e yükseltilmiştir. (1 Ocak 2023'ten itibaren).

- Transfer Zorunluluğu: Kazancın tamamı Türkiye'ye getirilmelidir. Ödeme zaten Türkiye'de yapılmışsa şart aranmaz.

- Geçici Vergi Uygulaması: Dönemsel transferde esneklik sağlanır, ancak yıllık bazda kazancının tamamının öngörülen sürede Türkiye’ye transfer edilmesi şarttır.

- Kur Farkları: Alacak değerlemeleri sonucu ortaya çıkan farklar indirim hesabında dikkate alınır.

Uygulama Örnekleri:

Örnek 1: Yazılım alanında faaliyet gösteren ve hesap dönemi olarak takvim yılını kullanan (S) A.Ş., yurt dışında mukim bir şirkete 2023 yılında verdiği yazılım hizmeti karşılığında elde ettiği 800.000 TL kazancın tamamını 30/12/2023 tarihinde Türkiye'ye transfer etmiştir.

Bu durumda, yazılım faaliyeti dolayısıyla elde edilen kazancın tamamı, yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edildiğinden, anılan indirimden yararlanılması mümkündür.

Örnek 2: B A.Ş., Avusturya mukimi bir şirkete 2024 yılında sunduğu mühendislik hizmetinden 2.000.000 TL kazanç elde etmiştir. Ancak, kurumlar vergisi beyannamesi verilmesi gereken son tarihine kadar bu kazancın yalnızca 1.500.000 TL’si Türkiye’ye transfer edilmiş olup, 500.000 TL yurt dışında kalmıştır.

Bu durumda, kazancının tamamının Türkiye’ye transfer edilmesi şartı gereği, kazancın bir kısmının Türkiye’ye transferde indirimden yararlanılması mümkün olmadığından, B A.Ş.’nin bu kazancı için indirim hakkı bulunmamaktadır.

Örnek 3: C A.Ş., 2024 yılının üçüncü çeyreğinde (Temmuz-Eylül) yurtdışındaki müşterileri için sunduğu veri analizi hizmetlerinden 500.000 TL kazanç elde etmiştir. Bu kazanç, üçüncü geçici vergi beyannamesi (18 Kasım 2024) tarihine kadar şirketin Türkiye’deki banka hesabına transfer edilmiştir.

-

Toplam Kazanç (Kur Farkı Dahil): 500.000 TL.

-

İndirim Tutarı: 500.000 TL x %80 = 400.000 TL.

Geçici vergi dönemleri açısından, kazançların ilgili geçici vergi dönemine ait beyannamenin verileceği tarihe kadar Türkiye'ye transfer edilmesi halinde, bu geçici vergi döneminden itibaren indirimden yararlanılabilmesi mümkün olacaktır. Bu durumda, kazancın 400.000 TL’lik kısmı beyannamede indirim konusu yapılabilecek olup kazancın kalan kısmının ihracat kazancı olarak %5 puan indirimli kurumlar vergisine konu edilmesi mümkündür.

Örnek 4: Mimarlık alanında faaliyet gösteren ve hesap dönemi olarak takvim yılını kullanan (D) A.Ş., yurt dışında mukim bir şirkete 2023 yılında verdiği mimari çizim hizmeti karşılığında elde ettiği 500.000 TL kazancının; 400.000 TL'sini 10/4/2024 tarihinde, 100.000 TL'sini ise 5/7/2024 tarihinde Türkiye'ye transfer etmiştir.

Bu durumda, mimarlık faaliyeti dolayısıyla elde edilen kazancın tamamı, yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edilmediğinden, anılan indirimden yararlanılması mümkün değildir.

Geçici vergi dönemleri açısından, kazançların ilgili geçici vergi dönemine ait beyannamenin verileceği tarihe kadar Türkiye'ye transfer edilmesi halinde, bu geçici vergi döneminden itibaren indirimden yararlanılabilmesi mümkün olacaktır.

Anılan bent kapsamında verilen hizmetler karşılığındaki ödemelerin yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'de yapılması durumunda, söz konusu faaliyetlerden elde edilen kazançlar için ayrıca Türkiye'ye transfer edilme şartı aranmayacaktır.

Örnek 5: Sağlık alanında faaliyet gösteren (E) Ltd. Şti., yurt dışında mukim Bayan (B)'ye Türkiye'de sağlık hizmeti vermiş ve Bayan (B) tarafından bu hizmet karşılığı ödeme Türkiye'de kredi kartıyla yapılmıştır.

Bu durumda, verilen sağlık hizmeti karşılığındaki ödeme Türkiye'de yapıldığından, in- dirimden yararlanmak için kazancın Türkiye'ye transfer edilmesi şartı aranmayacaktır.

Diğer taraftan, indirim kapsamındaki faaliyetlerden doğan alacaklara ilişkin kur farkı ve vade farkları da indirim tutarının tespitinde dikkate alınacaktır."

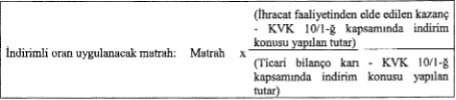

Örnek 6: Türkiye'de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara mimarlık hizmeti vermekte olan (F) A.Ş.'nin bu hizmetinden münhasıran yurt dışında yararlanılmaktadır. (F) A.Ş. yurt dışına yönelik mimarlık hizmeti faaliyetinden elde ettiği ve beyan dönemine kadar Türkiye'ye transfer ettiği 500.000 TL kazancın %80'ini (400.000 TL) bu Kanunun 10 uncu maddesinin birinci fıkrasının (ğ) bendi kapsamında 2023 yılı beyannamesinde indirim olarak dikkate almıştır.

Yurt dışına yönelik olarak mimarlık hizmeti sunan (L) A.Ş.'nin 2023 yılı faaliyet sonuçlarına ilişkin bilgiler aşağıdaki gibidir.

- Ticari bilanço karı 2.000.000 TL

- Yurt dışına yönelik mimarlık hizmetinden elde edilen kazanç 500.000 TL

- Diğer kazançlar (indirim kapsamında olmayan) 1.500.000 TL

- KKEG 200.000 TL

- İştirak kazançları istisnası 600.000 TL

- KVK 10/1-ğ kapsamında hizmet ihracı indirimi 400.000 TL

- Matrah 1.200.000 TL

(F) A.Ş. 2023 yılında ihracat faaliyetinden 500.000 TL kazanç elde etmiş olsa da bu kazancın 400.000 TL'lik kısmı beyanname üzerinden Kanunun 10 uncu maddesinin birinci fıkrasının (ğ) bendi kapsamında zaten kurum kazancından indirilmiş ve vergi dışı bırakılmış olduğundan, 5 puan indirim ancak kalan tutara uygulanabilecektir.

İndirimli oran uygulanacak matrah : 1.200.000 TL x [(500.000 - 400.000)/(2.000.000 - 400.000)]

: 1.200.000 TL x %6,25

: 75.000 TL

(F) A.Ş.'nin 2023 yılında ihracat faaliyetinden elde ettiği 500.000 TL'lik kazançtan bu Kanunun 10 uncu maddesinin birinci fıkrasının (ğ) bendi kapsamında indirime konu edilen

400.000 TL'lik tutar indirim konusu yapıldıktan sonra (500.000 TL - 400.000 TL=) 100.000 TL'lik tutar, ihracattan elde edilen kazanç olarak dikkate alınmış ve kurumlar vergisinin 5 puan indirimli olarak uygulanacağı ihracat kazancı da 75.000 TL olarak tespit edilmiştir.

Bu hesaplamaya göre, 1.200.000 TL'lik 2023 yılı matrahının 75.000 TL'lik kısmına kurumlar vergisi oranı (%25-%5=) %20 olarak uygulanacak, matrahın kalan 1.125.000 TL'lik kısmına ise genel oran uygulanacaktır.

Uygulama Şartları ve Dikkat Edilecek Hususlar

İndirimden yararlanmak için şartlar tabloda özetlenmiş olup, tablodaki şartlar sağlanmazsa indirim hakkı kaybedilir.

|

Şart |

Açıklama |

Tebliğ Dayanağı |

|

Hizmet Türü |

Yazılım, mühendislik vb. listedeki hizmetler. |

1 Seri Tebliğ 10.5.1 |

|

Alıcı |

Yurt dışı mukim; fatura alıcı adına. |

KVK 10/1-ğ |

|

Kullanım Yeri |

Münhasıran yurt dışında. |

23 Seri Tebliğ |

|

Transfer |

Kazancın tamamı, beyanname tarihine kadar Türkiye'ye. |

23 Seri Tebliğ, yeni ek |

|

Şirket Faaliyeti |

Esas iştigal konusu olmalı. |

1 Seri Tebliğ 10.5.2.1 |

SONUÇ

Yurtdışındaki müşteriler için yapılan hizmetlerden elde edilen kazançlara ilişkin olarak KVK’nun 10/1-ğ maddesinde yer alan indirim uygulamasına ilişkin olarak 7491 sayılı Kanunla yapılan değişikliklerin uygulamasına dair 23 Seri No.lu Kurumlar Vergisi Genel Tebliği’nde açıklamalar yapılmıştır. Bu kapsamında, hizmet ihracatçıları için getirilen indirim uygulamasında indirim oranı %80'e çıkarılmış ve bu sayede hizmet ihracatları için önemli bir teşvik mekanizması güçlendirilirken, kazancın tamamının Türkiye’ye transfer şartı ile de dövizin Türkiye’ye getirilmesi sağlanmıştır. Türkiye ekonomisine somut döviz akışını da teminat altına almaktadır. Bu düzenleme, dijital hizmetler, yazılım geliştirme ve mühendislik gibi yüksek katma değerli sektörlerde faaliyet gösteren Türk şirketlerini uluslararası arenada daha rekabetçi kılmakla birlikte, kazancın tamamının öngörülen sürede transfer edilmediği durumlarda indirim kaybı riski gibi pratik zorlukları da beraberinde getirmektedir.