MAKALE: 26.02.2024/08

Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama – TMS 29 ve BOBİ FRS Bölüm 25 Uygulaması

Okan Netek tarafından hazırlanan bu makalede, yüksek enflasyonlu ekonomilerde finansal raporlama – TMS 29 ve BOBİ FRS bölüm 25 uygulaması detaylı bir şekilde ele alınmaktadır. İşletmelerin finansal tablolarını yüksek enflasyonlu ekonomilerde uygun bir şekilde raporlamalarını sağlamak amacıyla belirlenen bir yönergeler bütünü ve bu yönergelerin, Türkiye'de finansal tabloların enflasyon etkisine göre düzeltilmesi ve standartların uygulanması gibi önemli hususları içermektedir.

24.01.2024'te yayımlanan Centrum Time dergimizin 16. sayısında yer alan bu makalemize ve diğer içeriklere buradan ulaşabilirsiniz.

Yüksek enflasyon vergi amaçlı düzenlenen mali tabloları etkilediği kadar işletmenin diğer tüm paydaşlarının takip ettiği finansal tablolarını da etkilemektedir. Yüksek enflasyonlu bir ekonomide finansal tablo kullanıcılarının nitelikli finansal bilgiye ulaşmaları finansal tabloların raporlama dönemi sonunda cari ölçüm birimine (paranın satın alma gücüne) göre raporlanmaları halinde mümkündür.

KGK 23 Kasım 2023 tarihinde yayımladığı duyurusunda, vergi mevzuatına göre hazırlanan mali tabloların 31.12.2023 itibariyle enflasyon düzeltmesine tabi tutulacağını belirttikten sonra uygulama birliğini sağlamak amacıyla finansal tabloların enflasyona göre düzeltilmesine ilişkin aşağıdaki gibi bir yol haritası belirlemiştir:

- TMS/TFRS ve BOBİ FRS uygulayan işletmeler 31 Aralık 2023 ve sonrasında sona eren yıllık raporlama dönemine ait finansal tablolarını “Türkiye Muhasebe Standardı 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” ile “BOBİ FRS Bölüm 25 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” standartlarında yer alan ilgili muhasebe ilkelerine uygun olarak enflasyon etkisine göre düzeltilerek sunacaklardır.

- Kendi alanlarında düzenleme ve denetleme yapmakla yetkili olan kurum ya da kuruluşlar TMS 29 ya da BOBİ FRS’deki hükümlerin uygulanmasına yönelik olarak yukarıdaki öngörülenden farklı geçiş tarihleri belirleyebilirler.

Bankacılık alanında düzenleme yapma yetkisine sahip olan BDDK, bu yetkisini 12.12.2023 tarihinde kullanmış; bankalar ile finansal kiralama, faktöring, finansman, tasarruf finansmanı ve varlık yönetim şirketlerinde 31.12.2023 tarihi itibariyle TMS 29 kapsamında enflasyon düzeltmesi uygulanmamasına karar vermiştir.

Sermaye piyasalarının düzenleyici ve denetleyici kuruluşu olan SPK tarafından çalışmamızın yayıma hazırlandığı tarih itibariyle herhangi bir düzenleme ilanı yapılmamıştır.

Öte yandan KGK 27 Kasım 2023 tarihinde “Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Hakkında Uygulama Rehberi” yayımlamıştır.

Bu çalışmamızda, özellikle TMS/TMS ve BOBİ FRS uygulayan işletmelerin enflasyon muhasebesi uygulamasına dair açıklamalarda bulunacağız.

Düzeltmeye Tabi Tablolar VUK’a Kıyasla Daha Fazla, Önceki Dönemlerin de Karşılaştırılabilirlik Gereği Düzeltilmesi Gereklidir

VUK uygulamasında yalnızca bilanço enflasyon düzeltmesine tabi tutulurken, TFRS ve BOBİ FRS uygulamasında finansal durum tablosu, kar veya zarar ve diğer kapsamlı gelir tablosu, nakit akış tablosu ve özkaynak değişim tablosu dipnotlarıyla birlikte düzeltmeye konu edilecektir.

Öte yandan bilindiği üzere finansal raporlamada karşılaştırılabilirlik en önemli ilkelerin başında geliyor. Bu sebeple finansal tabloların tümünde karşılaştırmalı olarak sunulan bütün dönemlere ait tutarlar cari raporlama dönemi sonundaki paranın satın alma gücü cinsinden ifade edilecek şekilde düzeltime tabi tutulmalıdır.

Finansal Tablo Hazırlayıcıları 9 Adımlı Bir Süreç Bekliyor

Finansal tablo hazırlayıcılar açısından dokuz adımdan oluşan bir süreç söz konusu olacak:

- Endeksin belirlenmesi ve düzeltme katsayısının hesaplanması

- Parasal ve parasal olmayan kalemlerin ayrıştırılması

- Parasal olmayan kalemlerin değerinin düzeltilmesi

- Fiyat değişikliklerine bağlanmış olan parasal kalemlerin değerinin düzeltilmesi

- Parasal pozisyon kayıp veya kazancının hesaplanması

- Enflasyonun etkisine göre düzeltmiş Açılış Finansal Durum Tablosunun hazırlanması

- Enflasyonun etkisine göre düzeltmiş önceki döneme/dönemlere ait karşılaştırmalı finansal tabloların hazırlanması

- Önceki döneme/dönemlere ait karşılaştırmalı finansal tablolardaki tutarların cari ölçüm birimine taşınması

- Enflasyonun etkisine göre düzeltmiş cari döneme ait finansal tabloların hazırlanması

TÜFE Endeksinin Kullanılması Gerekiyor

KGK, genel satın alma gücünü yansıtacak endeks olarak, TÜİK tarafından aylık olarak yayımlanan TÜFE endeksini tayin etti. Öte yandan bilindiği üzere VUK uygulamasında ÜFE endeksi kullanılacak.

Endekste önemli ölçüde dalgalanma olmaması kaydıyla aylık ortalama endekslerin de kullanılması mümkündür.

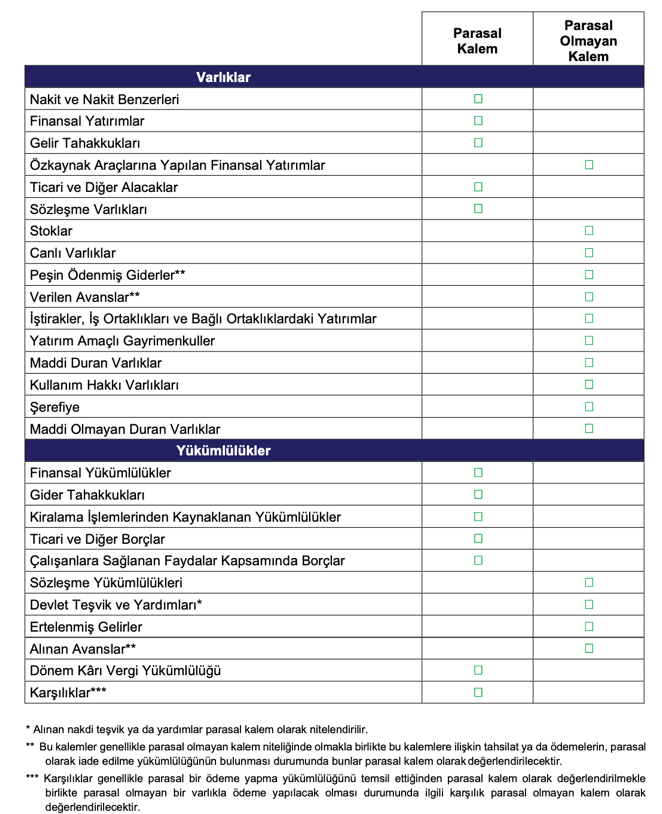

Parasal Olan – Parasal Olmayan Kalemlerin Ayrımı

KGK tarafından yayımlanan rehberde finansal durum tablosundaki parasal ve parasal olmayan kalemeler aşağıdaki şekilde tasnif edilmiştir:

Ertelenmiş Verginin Parasal – Parasal Olmayan Niteliğine Dikkat Etmek Gerekiyor

Ertelenmiş vergi, ilgili olduğu varlığa veya yükümlülüğe bağlı olarak parasal veya parasal olmayan bir değer düzeltmesi niteliği taşıyabildiğinden bu kaleme dair parasal ya da parasal olmayan ayrımı yapılması mümkün olmamaktadır. Bu sebeple ertelenmiş vergi hesabında aşağıdaki gibi bir prosedürün işletilmesi gerekmektedir:

- TMS 29 ya da BOBİ FRS Bölüm 25’in ilk uygulamasına yönelik olarak hazırlanacak Açılış Finansal Durum Tablosu için ertelenmiş vergi hesaplanırken parasal olmayan kalemlerin enflasyona göre düzeltilmiş değerleri ile vergiye esas değerleri arasındaki fark temel alınır.

- Yukarıdaki şekilde düzeltilen ertelenmiş vergi, Açılış Finansal Durum Tablosunun tekabül ettiği raporlama döneminin sonunda Açılış Finansal Durum Tablosu (Bilançosu) tarihinden aynı dönemin raporlama dönemi sonuna kadar olan sürede ölçme biriminde meydana gelen değişimi gösterecek şekilde düzeltilir.

Parasal Olmayan Kalemlerin Düzeltilmesinde Bazı Hususların Altını Çizmek Gerekiyor

Parasal olmayan kalemlerin değerinin düzeltilmesinde aşağıdaki hususlara dikkat etmek gerekiyor.

Bazı parasal olmayan kalemler ilgili oldukları standartlar uyarınca satın alma tarihinden veya raporlama tarihinden farklı bir tarihteki cari değerleri üzerinden finansal tablolara yansıtılabilmektedir. Bunlara örnek olarak yeniden değerleme modeline göre finansal tablolara yansıtılan maddi duran varlıklar ve maddi olmayan duran varlıklar gösterilebilir. Bu tür parasal olmayan varlıklara ilişkin tutarlar, yeniden değerleme tarihinden raporlama tarihine kadar geçen süredeki genel fiyat endeksi dikkate alınarak düzeltilirler.

Raporlama dönemi sonundaki cari değerleri üzerinden (örneğin net gerçekleşebilir değeri veya gerçeğe uygun değeri) finansal tablolara yansıtılmış olan parasal olmayan kalemler ise zaten cari satın alma gücünü yansıtan ölçüm birimi cinsinden ifade edildiğinden düzeltmeye tabi tutulmazlar.

Parasal olmayan kalem niteliğinde olan özkaynak kalemlerinin tamamının düzeltme işlemine tabi tutulması gerekmektedir. Bu kapsamda özkaynak kalemleri işletmeye konuldukları ya da oluştukları tarihten itibaren TÜFE’deki değişime göre düzeltilir. Ancak, Açılış Finansal Durum Tablosu düzenlenirken bu tabloda yer alan yeniden değerleme değer artışları iptal edilecek ve Geçmiş Yıllar Kârları/Zararları, Finansal Durum Tablosundaki diğer tüm kalemlere ilişkin tutarların düzeltilmesinden elde edilecektir.

Bir İstisna: Fiyat Değişimlerine Bağlanmış Parasal Kalemler

Kural olarak parasal kalemler hâlihazırda satın alma güçlerini yansıttığından bu kalemler raporlama dönemi sonunda enflasyonun etkilerine göre düzeltilmezler. Ancak TMS 29 ile BOBİ FRS uyarınca sözleşmelerle fiyat değişikliklerine bağlanmış olan parasal kalemlerin (Örneğin, endekse bağlı tahvil ve krediler) sözleşme şartları çerçevesinde düzeltilmeleri gerekmektedir. Bu kalemlerin sözleşme şartları kapsamında ortaya çıkan düzeltme farklarının ise net parasal pozisyon kâr/zararı ile netleştirilmesi gerekmektedir.

Net Parasal Pozisyon Kayıp veya Kazancının Hesaplanması

Parasal olmayan kalemlerin, özkaynakların, kar veya zarar ve diğer kapsamlı gelir tablosu ve endekse bağlı varlık ve yükümlülüklerin düzeltme farklarının toplamı net parasal pozisyon kazanç veya kaybını vermektedir.

İşletmenin parasal pozisyonunu nazara alarak söz konusu hesabın muhakemesinin yapılması mümkündür. Buna göre düzeltme işlemleri sonunda, parasal pozisyonun açılış ve kapanış bakiyesinin ağırlıklı ortalama bakiyesi ile genel fiyat endeksin çarpımı sonucunda bulunan tutarın net parasal kazanç ve kayıp hesabını teyit etmesi beklenir.

Finansal Durum Tablosunun Hazırlanması

Finansal durum tablosunun hazırlanmasında aşağıdaki adımlar izlenmelidir:

- Finansal Durum Tablosu analiz edilerek parasal ve parasal olmayan kalem ayrımı yapılır.

- Sözleşmelerle fiyat değişimlerine bağlanmış olan parasal varlık ve yükümlülükler sözleşme şartları çerçevesinde düzeltilir, diğer parasal kalemler enflasyonun etkilerine göre düzeltilmezler.

- Tarihi maliyetiyle izlenen parasal olmayan kalemler edinim tarihinden itibaren endekslenerek raporlama dönemi sonundaki satın alma gücünü yansıtacak şekilde düzeltilir.

- Yeniden değerlemeye tabi tutulan parasal olmayan kalemler, yeniden değerlemenin yapıldığı tarih esas alınarak enflasyonun etkisine göre düzeltilir. Cari dönem sonu itibarıyla hâli hazırda cari ölçüm biriminden ifade edilmiş olduğundan bu kalemler enflasyonun etkisine göre düzeltilmez.

- Enflasyonun etkisine göre düzeltilen ve borçlanma maliyetlerinin aktifleştirildiği parasal olmayan kalemlerde borçlanma maliyetlerinin enflasyonun etkisine denk gelen kısmı bir başka ifadeyle enflasyonun etkisini tazmin eden kısmı- ayrıştırılarak cari ölçüm birimi cinsinden ifade edilmek suretiyle giderleştirilir. Söz konusu ayrıştırma işlemi gerçekleştirilirken reel faiz formülünden faydalanılabilir. Söz konusu ayrıştırma işlemi yapılırken reel faiz formülünden faydalanılabileceği gibi doğrudan enflasyon oranı kullanılarak ya da ortalama borçlanma maliyeti kullanılarak borçlanma maliyetinin reel olmayan kısmı hesaplanabilir. Diğer taraftan, nominal faizin enflasyondan düşük olduğu durumlarda negatif reel faizin varlığın maliyetine dahil edilmemesi gerekmektedir. Bir başka ifadeyle, reel faizin negatif olması durumunda aktifleştirilen borçlanma maliyetinin tamamı giderleştirilir.

- Enflasyon düzeltmesine tabi tutulan parasal olmayan kalemin geri kazanılabilir tutarını aşması durumunda, kalemin tabi olduğu TMS ya da BOBİ FRS Bölümü uyarınca değeri azaltılır.

- Geçici farklar ile ertelenmiş vergiler enflasyonun etkisine göre düzeltilen tutarlar üzerinden belirlenerek TMS 12 Gelir Vergileri ya da BOBİ FRS Bölüm 23 Gelir Üzerinden Alınan Vergiler’e uygun olarak ölçülür ve sunulur.

Kar veya Zarar ve Diğer Kapsamlı Gelir Tablosunun Hazırlanması

Kâr veya Zarar ve Diğer Kapsamlı Gelir Tablosundaki tüm gelir ve gider kalemleri işlem tarihinin ait olduğu aydan itibaren endekslenerek raporlama dönemi sonundaki cari ölçüm birimine getirilir.

Bazı gelir ve gider kalemleri aynı zamanda finansal durum tablosundaki varlık veya yükümlülükler ile ilişkili olduğu için bunların düzeltilmesinde bu hususa dikkat etmek gerekmektedir.

Örneğin satışların maliyeti kalemi dönem içindeki alımların yanı sıra stokların açılış ve kapanış bakiyelerine dayanarak hesaplanmaktadır. Bu nedenle satılan stokların cari ölçüm birimini yansıtabilmesi için satışların maliyeti hesaplanırken dikkate alınan açılış ve kapanış bakiyelerinin ve dönem içi alımlarının enflasyona göre düzeltilmiş olması gerekmektedir.

Benzer şekilde amortisman giderleri ve itfa payları parasal olmayan kalemin enflasyona göre düzeltilmiş yeni değeri üzerinden hesaplanmalıdır. Ertelenmiş vergi geliri ya da gideri, enflasyon düzeltmesinden sonra ortaya çıkan ertelenmiş vergi varlığı ya da ertelenmiş vergi yükümlülüğündeki hareketlere gör hesaplanmaktadır.

Özkaynak Değişim Tablosunun Hazırlanması

Özkaynak değişim tablosunun hazırlanmasında esas olan özkaynak unsurlarının işletmeye konulduğu ya da başka bir şekilde özkaynağa dahil edildiği tarihten itibaren enflasyonun etkilerine göre düzeltilmesidir.

Bu düzeltme yapılırken önceki dönemlerde ortaya çıkmış olan yeniden değerleme değer artışları iptal edilir. Düzeltilmiş geçmiş yıl karları/zararları, düzeltilmiş finansal durum tablosundaki tüm diğer tutarlardan elde edilmektedir.

Nakit Akış Tablosunun Hazırlanması

TMS 29 VE BOBİ FRS Bölüm 25’e göre Nakit Akış Tablosunda yer alan tüm kalemlerin raporlama dönemi sonunda cari değerleriyle ifade edilmesi gerekmektedir. Gerek uluslararası literatürde gerekse de standartlarda bu konuda bir rehberlik bulunmamaktadır.

KGK tarafından yayımlanan rehberde parasal pozisyon kayıp ve kazançlarının nakit akış tablosunda gösterimine ilişkin üç yaklaşım ortaya konmuştur:

- Enflasyonun işletme, yatırım ve finansman faaliyetlerinden kaynaklanan nakit akışları üzerindeki etkisinin bu faaliyetlerin her biri için ayrı ayrı sunulması ve net parasal pozisyon kazanç veya kaybının nakit ve nakit benzerlerinin mutabakatında mutabakat kalemi olarak sunulması.

- Nakit ve nakit benzerleri üzerindeki parasal kazanç veya kaybın ve enflasyonun işletme, yatırım ve finansman faaliyetlerinden kaynaklanan nakit akışlarına etkisinin tek bir tutar olarak sunulması.

- Enflasyonun işletme, yatırım ve finansman faaliyetlerinden kaynaklanan nakit akışları üzerindeki etkisinin ilgili kaleme atfedilmesi ve nakit ve nakit benzerleri üzerindeki parasal kazanç veya kaybın ayrı olarak sunulması.

İşletmeler bu üç yaklaşımdan birisini seçme konusunda serbesttir.

Karşılaştırmalı Tutarların Enflasyonun Etkisine Göre Düzeltilmesi

Finansal tabloların enflasyonun etkisine göre düzeltilmesinin arkasındaki temel neden, tüm tutarların cari ölçüm birimi cinsinden ifade edilerek karşılaştırılabilirliğin ve tutarlılığın sağlanmasıdır. Bu bağlamda TMS 29 ile BOBİ FRS Bölüm 25’te önceki döneme ait tutarların ve açıklanan bilgilerin cari ölçüm birimi cinsinden ifade edilmesi gerekmektedir.

Önceki raporlama döneminde finansal tabloların enflasyona göre düzeltilmesi hâlinde parasal ve parasal olmayan kalemler, ilgili tarihe endekslenmiş tutarların dahi cari ölçüm biriminden aşağıdaki şekilde ifade edilmesi gerekecektir.

İlgili Finansal Tablo Kalemi X (Raporlama Dönemi Sonundaki TÜFE / Bir Önceki Raporlama Dönemi Sonundaki TÜFE)

Öte yandan TMS 29 ya da BOBİ FRS Bölüm 25’in ilk defa uygulanması durumunda ise karşılaştırmalı tutarların enflasyonun etkisine göre düzeltilmesinde izlenecek adımların farklı olduğunu not etmek gerekmektedir.

TMS 29 / BOBİ FRS Bölüm 25’in İlk Uygulaması

Geçerli para birimi yüksek enflasyonlu bir ekonominin para birimi olan işletmelerin finansal tablolarında yer alan tüm tutarları ve karşılaştırmalı tutarları raporlama dönemi sonundaki satın alma gücü cinsinden ifade etmesi gerekmektedir. Bu husus ise önceki dönemde yüksek enflasyonun olmadığı, ancak cari dönemde geçerli para biriminin ait olduğu ekonomide yüksek enflasyon olan bir işletmenin, raporlama döneminde, ekonomide her zaman yüksek enflasyonun mevcut olduğunu varsayarak geriye dönük düzeltme yapması gerekmektedir. Bir başka ifadeyle finansal tabloların enflasyon düzeltmesine tabi tutulduğu ilk raporlama döneminde üç adet Finansal Durum Tablosu, iki adet Kâr veya Zarar ve Diğer Kapsamlı Gelir Tablosu hazırlanması gerekmektedir. Ancak önceki bölümlerde belirtildiği üzere Açılış Finansal Durum Tablosunun sunulması gerekmemektedir.

Yurtdışındaki İşletmelerin Finansal Tablolarının Çevrimi

Yurtdışındaki işletmenin faaliyet sonuçlarının ve finansal durumunun, raporlayan işletmenin finansal tablolarının çevrilmesinde yapılacak işlemler TMS 21 Kur Değişiminin Etkileri (TMS 21) ve BOBİ FRS Bölüm 20 Yabancı Para Çevrim İşlemleri’ndeki (BOBİ FRS Bölüm 20) ilkeler uyarınca yapılmaktadır.

Buna göre geçerli para birimi yüksek enflasyona ait olan bir işletmenin, finansal tablolarını farklı bir sunum para birimine çevirmesi durumunda öncelikle TMS 29 ya da BOBİ FRS Bölüm 25’teki ilkeler doğrultusunda finansal tablolarını enflasyonun etkisine göre düzeltmesi gerekmektedir. Yapılan enflasyon düzeltmesinden sonra TFRS uygulayan işletmeler TMS 21’in 42’nci paragrafına; BOBİ FRS uygulayan işletmeler ise BOBİ FRS’nin 20.22 paragrafına uygun olarak çevrim işlemini gerçekleştirecektir.

Genel Değerlendirme ve Sonuç

TMS 29 ve BOBİ FRS Bölüm 25’e göre yapılacak enflasyon muhasebesi uygulaması VUK’a göre yapılacak enflasyon düzeltmesi uygulamasından önemli ölçüde farklılaşmaktadır.

- VUK uygulamasında kullanılacak endeks Yİ-ÜFE iken TFRS/BOBİ FRS uygulamasında endeks Yİ-TÜFE’dir.

- VUK uygulamasında ilk geçişte yalnızca bilanço düzeltmeye konu edilecektir. TFRS / BOBİ FRS uygulamasında ise tüm finansal tablolar düzeltmeye konu edilecektir.

- VUK uygulamasında milat niteliğinde ilk düzeltme yapılacak tarih 31.12.2023 tarihli bilanço iken; TFRS/BOBİ FRS uygulamasında ilk düzeltme 01.01.2022 tarihli finansal durum tablosu olacaktır.

- VUK uygulamasında dönem kar veya zararı 2024 yılından itibaren etkilenecek iken; TFRS/BOBİ FRS uygulamasında 2022 ve 2023 dönemi kar veya zarar tablosu da etkilenecektir.

TMS 29 ve BOBİ FRS Bölüm 25 uygulamak mecburiyetinde olan şirketleri, VUK uygulamasından daha da fazla bir iş yükü beklemektedir. Şirketlerin 2024 yılına çalışma ve kaynak planlamalarını yaptıkları bugünlerde, bu hususu göz önünde tutmalarında yarar görülmektedir.