KARŞILIKLI ANLAŞMA USULLERİ REHBERİ

- Çifte vergilendirmeyi önleme anlaşmaları (ÇVÖA) kapsamında başvurulan çözüm yolları olan Karşılıklı Anlaşma Usulü (KAU) ve Zorunlu Tahkimi ifade etmektedirler.

- Uluslararası vergi uyuşmazlıklarından kaynaklanan ekonomik (economic double taxation) ve hukuki çifte vergilendirmenin (juridical double taxation) önlenmesi amacıyla kullanılmaktadırlar.

- Uyuşmazlıkların çözülmesinde büyük oranda faydalı olmakla birlikte, uluslararası vergilendirmeden kaynaklan anlaşmazlıkları bazı durumlarda tatmin edici şekilde çözüme kavuşturamamaktadırlar.

- Her ne kadar tüm sorunları çözümlemeseler de temel çözüm mekanizması olarak varlıklarını sürdürme ve önümüzdeki yıllarda daha da önemli hale gelmeleri beklenmektedir.

Karşılıklı Anlaşma Usulü

ÇVÖA’lar Kapsamında KAU

ÇVÖA’lar kapsamında uygulanan KAU temelde 3 aşamadan oluşmaktadır.

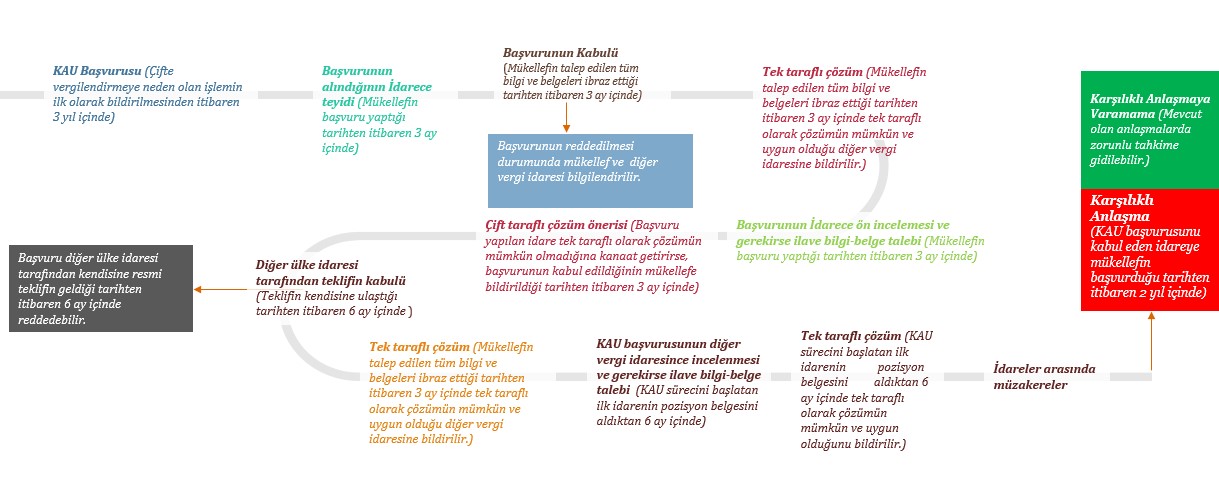

- İlk aşama, mukim olunan ülkede gerçekleştirilir ve işleme itirazdan başlayarak idarenin itiraza ilişkin aldığı karara kadarki süreci içerir.

- Bu aşama, başvuruda bulunan mükellef ile vergi idaresi arasında gerçekleşir.

- Genel olarak vergilendirmeye neden olan işlemin ilk bildirildiği tarihten itibaren 3 yıllık sürede söz konusu olur.

- İkinci aşama ise yetkili iki vergi idaresi arasında gerçekleştirilir ve mükellefin katılımı sınırlıdır.

- Müzakereler, daha çok idareler arasında yazılı şekilde yürütülür.

- Çifte vergilendirmenin ortadan kaldırılabilmesi için iki vergi idaresinin anlaşma zorunluluğu bulunmamaktadır.

- Anlaşmaya varılması durumunda tarafları bağlayıcıdır ve çifte vergilendirmeyi ortadan kaldırmak için gerekli adımlar atılır.

KAU Süreci

Zorunlu Tahkim

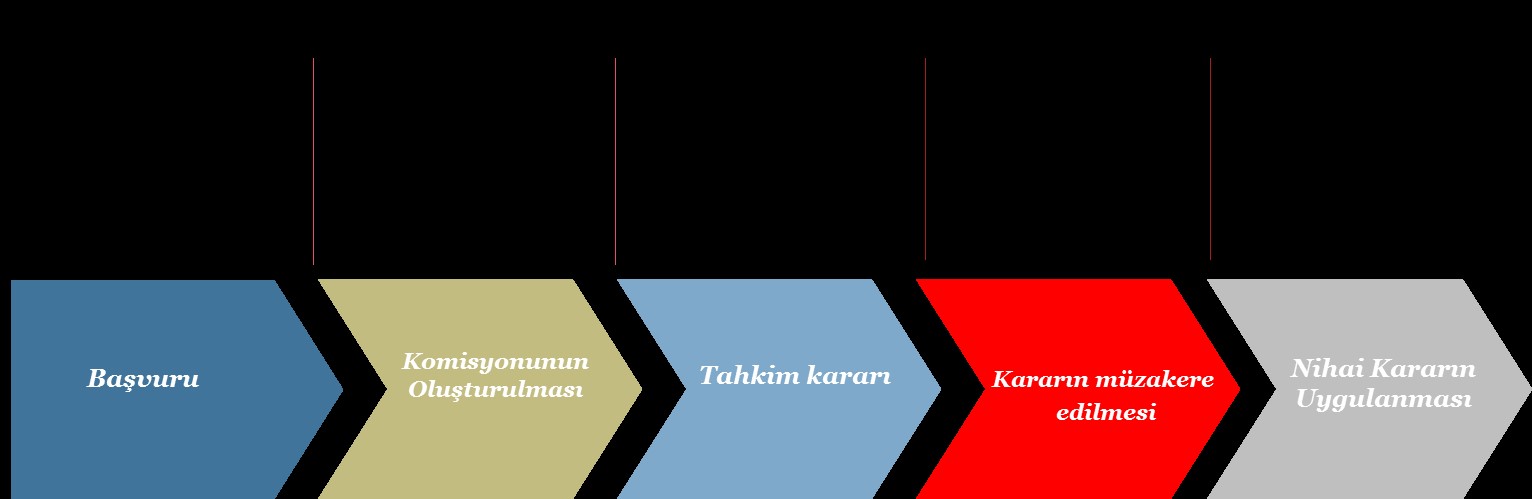

Zorunlu Tahkim Uygulaması

- 2008 yılında OECD Model Vergi Anlaşmasına girmiştir. Ancak bazı ÇVÖA’lar da zorunlu tahkim bulunmaktaydı.

- Zorunlu tahkim KAU’nun bir parçasıdır ve onun devamı niteliğinde olup KAU’nun alternatifi değildir.

- KAU kapsamında iki vergi idaresi arasında yürütülen müzakereler 2 yılın sonunda anlaşma ile sonuçlanmamış ise KAU başvurusunda bulunan tarafın talebi ile zorunlu tahkime gidilebilir.

- Tahkime gidilmesi için ilgili vergi otoritelerinin ön onayının alınma zorunluluğu bulunmamaktadır. Başvuruda bulunan mükellefin talep etmesi yeterlidir.

- Zorunlu tahkime gidilmesi için tahkime gitmeye ilişkin koşulların sağlanması yeterlidir.

- Zorunlu tahkim süreci 18 ay ile sınırlıdır ve bu sürecin sonucunda taraflar konuyla ilgili bir karara varırlar.

Zorunlu Tahkim Süreci

KAU Trendleri Ve OECD BEPS Eylem Planı

KAU’lara En Sık Başvurulma Nedenleri

- Transfer Fiyatlandırması Düzeltmeleri

- Çifte Mukimlik

- Anlaşmaya uygun olmayacak şekilde vergi stopajı uygulanması

- Daimi işyerinin varlığı konusunda anlaşmazlık

- Daimi işyerinin ek olarak vergiye tabi tutulması

- Bir gelir unsurunun karakterize edilmesi ve sınıflandırılması konusunda uyuşmazlık

OECD Ülkeleri KAU Envanteri

Kaynak: OECD

KAU ve OECD BEPS Eylem Planı

- OECD BEPS Eylem Planının ülkeler tarafından uygulanmaya başlaması ile birlikte uluslararası vergi uyuşmazlıklarında ciddi bir artış beklentisi

- Numaralı Eylem kapsamında KAU’nun daha etkin bir hale getirilmesi ve çifte vergilendirme sorunlarının azaltılması hedefi

- Vergi mükelleflerinin daha fazla KAU’dan yararlanması için ülkelere idari kapasitelerini artırmaları için çalışmalar yürütmeleri tavsiyesi

- Çok taraflı anlaşma (Multilateral Instrument) yoluyla zorunlu tahkime ilişkin hükümlerin ÇVÖA’larda yer alması

- 20 ülkenin zorunlu tahkime gidilmesini kabul ettiğini ilan etmesi

- Bazı ülkelerin zorunlu tahkime gitmeyi kabul etmemesi durumunda çifte vergilendirme sorunu tam olarak ortadan kaldırılmayacak olması

- OECD’nin KAU kapsamında minimum standardı kabul eden ülkelerin uygulamalarını takibi ve uygulama ile ilgili yayınlayacağı rapor

KAU’nun Türkiye Uygulaması

Türkiye KAU Envanteri

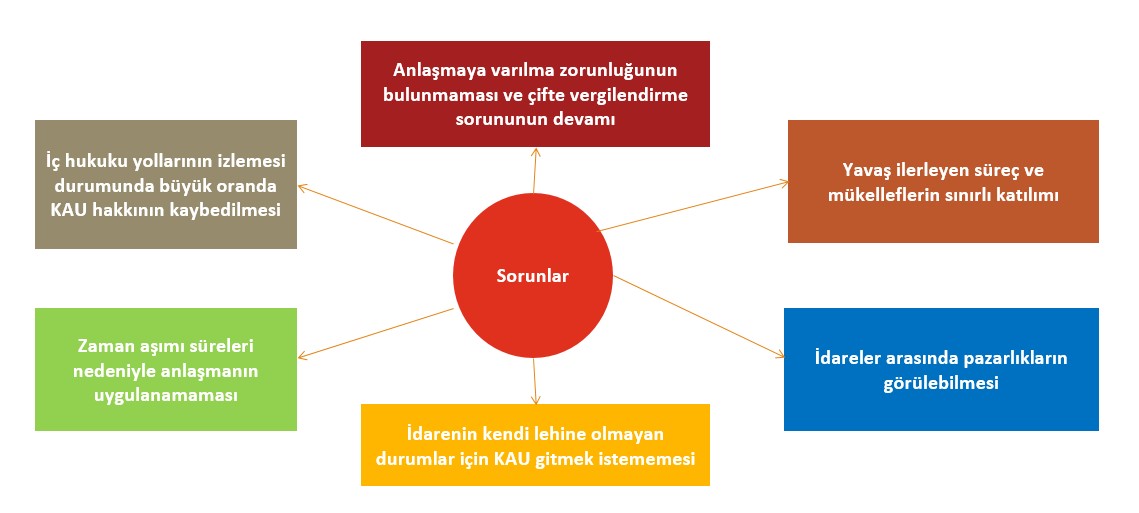

- Türkiye’de sınırlı sayıda KAU başvurusu bulunmaktadır.

- Temel nedeni sürecin mükellefler tarafından iyi bilinmemesi ve uzun sürmesidir.

- En çok transfer fiyatlandırması ve mukimlik konusunda KAU başvurusu yapılmaktadır.

- KAU başvuruları genel olarak anlaşmazlıkla sonuçlanmaktadır.

- OECD Eylem Planının uygulamaya koyulması ile birlikte önümüzdeki yıllarda önemi artacak ve daha sık kullanılması beklenmektedir.

Kaynak: OECD

KAU ve İç Hukuk Arasındaki Etkileşim

- Türkiye’de mukim mükelleflerin sınır ötesi işlemlerden kaynaklan uyuşmazlıklar için iç hukuk yollarına başvurma veya KAU talep etme arasında seçim yapmaları gerekmektedir.

- Hem iç hukuk yollarına hem de KAU’ya aynı anda başvurmak mümkün değildir ve mükelleflerin bu yollardan birini seçmeleri gerekmektedir.

- Uygulamada mükelleflerin çoğunlukla dava ve uzlaşma gibi iç hukuk yollarını daha çok tercih ettikleri görülmektedir.

- İdarenin KAU’ya gitmesi ve diğer vergi idaresi ile anlaşmasının yerel mahkemeler üzerinde bağlayıcılığı yoktur ve yerel mahkemeler konuyla ilgili olarak kendi kararlarını alabilmektedirler.

- Mahkeme kararlarının iç hukukta idare üzerinde bağlayıcılığı olması nedeniyle, mükellefin mahkemeye başvurması ya da diğer iç hukuku yollarını izlemesi durumunda vergi idaresi KAU’yu başlatmamaktadır.

- İdare KAU süreci sonucunda diğer vergi idaresi ile anlaşmaya varsa dahi iç mevzuatta yer alan zaman aşımı süreleri nedeniyle kararın uygulanması mümkün değildir.

KAU ile İlgili Yaşanan Sorunlar

KAU ile İlgili Taslak VUK‘da Getirilen Düzenlemeler

Karşılıklı Anlaşma Usulüne İlişkin Hizmetlerimiz

Karşılıklı Anlaşma Usulü, ülkemizde mükellefler tarafından her ne kadar az başvurulan bir yol olsa da özellikle OECD Matrahın Aşındırılması ve Karın Aktarılması Eylem Planı (OECD Base Erosion Profit Shifting Action Plan)’nın uygulamaya konulması ile birlikte bu usulün oldukça önemli bir araç haline dönüşeceğini öngörüyoruz.

Şirketiniz, ilişkili kişi işlemleri nedeniyle gerçekleştirdiği transfer fiyatlandırması uygulamaları dahil vergi idaresinin bir işlemi nedeniyle çifte vergilendirme ile karşı karşıya kalabilir.

Türkiye’nin taraf olduğu çifte vergilendirmeyi önleme anlaşmaları uyarınca şirketinizin ya da işlemin diğer tarafındaki grup şirketinin ekonomik ve/veya hukuki çifte vergilendirilmenin ortadan kaldırılmasını talep etme hakkı bulunmaktadır.

Bu kapsamda öncelikle ilgili vergi idaresine KAU’nun uygulanması için başvuruda bulunulmalıdır.

Centrum Consulting olarak uzun yıllardır KAU ile ilgili edindiğimiz tecrübemiz ile sizlere KAU sürecinde de destek vermeye devam ediyoruz.

KAU başvuruları açısından şirketinize ve/veya grup şirketinize verebileceğimiz danışmanlık hizmetlerimiz;

- Yapılan işlemin çifte vergilendirme doğurup doğurmadığının değerlendirilmesi,

- KAU’ya başvuruya alternatif yolların araştırılması,

- KAU için mevzuat tarafından talep edilen bilgi ve belgelerin hazırlanması,

- KAU açısından İdare ile görüşmelerin yürütülmesi,

- İdare tarafından ilave olarak talep edilen bilgi ve belgelerin hazırlanması ve

- İdarelerin KAU süreci sonrasında anlaşması durumunda şirketinize sunulan çözümün değerlendirilmesi ve görüş verilmesinden oluşuyor.

Saygılarımızla.

Dosyalar

karsilikli-anlasma-usulu-rehberi.pdf