MAKALE: 27.04.2026/12

Teknokentlerde Kazanç Ayrıştırması ve İstisna Uygulamaları

Centrum Türkiye Ar-Ge / Teknokent Danışmanı Sn. Can Çelebican tarafından kaleme alınan bu makalede, teknokentlerde kazanç ayrıştırması ve istisna uygulamalarının vergisel boyutları kapsamlı biçimde ele alınmaktadır. 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu çerçevesinde istisnanın faaliyet bazlı niteliği, istisna kapsamına giren ve girmeyen gelirlerin doğru ayrıştırılması, kazanç tespitinde dikkate alınması gereken unsurlar ve muhasebe uygulamaları ayrıntılı olarak açıklanmaktadır. Ayrıca seri üretimden elde edilen kazançların ayrıştırılması, nitelikli harcama oranı, patent veya eşdeğer belge şartı ile %3 yatırım zorunluluğu ve YMM tasdik gerekliliği değerlendirilerek, şirketlerin vergisel risklerini azaltmaları için dikkat etmeleri gereken uygulama esaslarına yer verilmektedir.

20.04.2026'da yayımlanan Centrum Time dergimizin 25. sayısında yer alan bu makalemize ve diğer içeriklere buradan ulaşabilirsiniz.

Türkiye’de teknoloji ve inovasyon odaklı faaliyetlerin desteklenmesi amacıyla yürürlüğe konulan 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, Ar-Ge ve yazılım faaliyetlerinden elde edilen kazançlara önemli vergi avantajları sağlamaktadır. Bu kapsamda, teknoloji geliştirme bölgelerinde yürütülen belirli faaliyetlerden elde edilen kazançlar, belirli şartlar dahilinde gelir ve kurumlar vergisinden istisna edilmiştir.

Bununla birlikte, uygulamada bu istisnanın kapsamının doğru belirlenmesi, özellikle hangi gelirlerin istisna kapsamında değerlendirileceği ve hangi gelirlerin vergilendirileceği konusunda ciddi yorum farklılıklarına yol açmaktadır.

İstisnanın Niteliği, Kapsamı ve Yasal Düzenleme

4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu’nun geçici 2. maddesi kapsamında tanınan kazanç istisnası, münhasıran yazılım, Ar-Ge ve tasarım faaliyetlerinden elde edilen kazançlara uygulanmakta olup, niteliği itibarıyla mükellef bazlı değil faaliyet bazlı bir istisna karakteri taşımaktadır. Bu çerçevede, teknoloji geliştirme bölgelerinde faaliyet gösteren mükelleflerin aynı anda hem istisna kapsamında hem de istisna dışında gelir elde etmeleri mümkündür. Dolayısıyla vergilendirmede esas olan, kazancın elde edildiği faaliyetin niteliğinin doğru tespit edilmesi olup, her bir gelir unsurunun kaynağına göre ayrı ayrı değerlendirilmesi ve buna uygun şekilde vergisel işleme tabi tutulması gerekmektedir.

İstisna Kapsamına Giren Faaliyetler

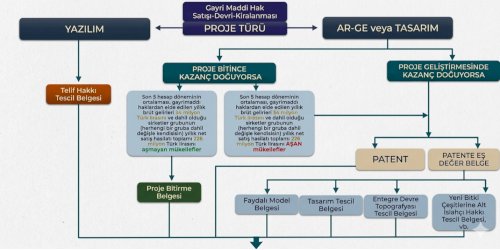

İdare, 4691 sayılı Kanun kapsamındaki istisna uygulamasını "münhasıran bölge içindeki faaliyet" kriterine dayandırarak, teşvikin sınırlarını projenin fiziki ve teknik sınırlarıyla çizer. Bu bağlamda; yeni bir ürün, süreç veya hizmet geliştirilmesine matuf Ar-Ge ve tasarım faaliyetleri ile programlama, veri yapılarının tesisi ve sistem analizi gibi yazılım süreçlerinden elde edilen kazançlar istisnanın esasını teşkil etmektedir. Lisans, patent gibi gayrimaddi haklara bağlanmamış olmakla birlikte uyarlama, yerleştirme, geliştirme, revizyon, ek yazılım gibi faaliyetlerden elde edilen kazançların da istisna kapsamında değerlendirileceği tabiidir.

Bununla birlikte güncel özelge ile idare görüşü, “teknoloji geliştirme bölgelerinde yürütülen faaliyetlerden doğan alacaklara ilişkin kur farkı gelirleri, 4691 sayılı Kanun kapsamındaki ticari işlemlerden elde edilen gelir olarak değerlendirildiğinden, söz konusu istisnanın kapsamında olacağı” yönündedir. Buna göre Bölgedeki yazılım, tasarım ve Ar-Ge faaliyetleri kapsamındaki kazançlar istisna kapsamında değerlendirilmekte olup bu faaliyetlere ilişkin döviz cinsinden alacaklar tahsil edilinceye kadar oluşan kur farkları da istisna kapsamındadır.

Diğer taraftan, teknoloji geliştirme bölgelerinde faaliyet gösteren mükelleflere, istisnadan yararlanan Ar-Ge ve tasarım projelerine ilişkin olarak, TÜBİTAK ve benzeri kurumlar tarafından ilgili mevzuat çerçevesinde hibe şeklinde sağlanan destek tutarları ile diğer kurumların bu mahiyetteki her türlü bağış ve yardımları, kurum kazancına dahil edilecek ve istisnadan yararlandırılacaktır.

Son olarak güncelleme dışında bir yazılımla ilgili olarak verilen bakım, destek (otomasyon) hizmetleri, teknoloji geliştirme bölgesinde veya ihtisas teknoloji geliştirme bölgesinde üretilse dahi, network uygulamaları gibi yazılımlar, işlevlerini yerine getirmek için yazılım kullanan ürün, aygıt, eşya vb. donanımlar ile bu donanımlara ilişkin hizmetler, web sitesi aracılığıyla verilen reklam hizmetleri ve ar-ge çalışmaları kapsamında yer alan teslim ve hizmetler istisna kapsamında değerlendirilmez. Ar-Ge faaliyetlerinden elde edilse dahi nakitlerin değerlendirilmesi sonucu oluşan gelirler, yabancı paraların değerlenmesinden kaynaklanan kur farkları ise anılan istisna kapsamında değildir. Yine, yazılım, tasarım ve Ar-Ge faaliyetleri kapsamı dışında elde edilen gelirler ile olağandışı gelirler de istisna kapsamı dışındadır.

İstisna Kazanç Tutarının Tespiti

4691 sayılı Kanun’un Geçici 2’nci maddesi kapsamında düzenlenen istisna, mahiyeti itibarıyla bir kazanç istisnası olup, istisna kapsamına giren faaliyetlerden elde edilen hasılattan bu faaliyetlere ilişkin gider ve maliyetlerin düşülmesi suretiyle belirlenen kazancın tamamı gelir ve kurumlar vergisinden müstesnadır.

Bu kapsamda, istisna kazancın ve buna bağlı olarak vergi matrahının doğru şekilde belirlenebilmesi için, Kanun kapsamındaki ve kapsam dışındaki faaliyetlere ait hasılat, maliyet ve gider unsurlarının ayrı ayrı izlenmesi; istisna kapsamındaki faaliyetlere ilişkin gelir ve giderlerin diğer faaliyetlerle karıştırılmaması ve muhasebe kayıtlarının bu ayrımı açık şekilde ortaya koyacak şekilde tutulması gerekmektedir.

Öte yandan, istisna kapsamında yürütülen faaliyetlerin zararla sonuçlanması durumunda, söz konusu zararların istisna dışı faaliyetlerden elde edilen kazançlardan mahsup edilmesi mümkün bulunmamaktadır.

Müşterek Genel Giderlerin Dağıtımı

İstisna kapsamına giren faaliyetler ile bu kapsama girmeyen işlerin birlikte yapılması halinde müşterek genel giderlerin, bu faaliyetler ile ilgili olarak cari yılda oluşan maliyetlerin birbirine oranı esas alınarak dağıtılması gerekmektedir.

İstisna kapsamına giren ve girmeyen faaliyetlerde müştereken kullanılan tesisat, makine ve ulaştırma vasıtalarının amortismanlarının ise bunların her bir işte kullanıldıkları gün sayısına göre dağıtımının yapılması gerekmektedir. Hangi işlerde ne kadar süreyle kullanıldığı tespit edilemeyen sabit kıymetlere ilişkin amortismanlar, müşterek genel giderlerle birlikte dağıtıma tabi tutulacaktır.

Seri Üretim Kapsamında Elde Edilen Kazançlar

Teknoloji geliştirme bölgelerinde yürütülen yazılım ve Ar-Ge faaliyetleri sonucunda ortaya çıkan ürünlerin mükellefler tarafından seri üretime konu edilerek ticarileştirilmesi halinde, bu faaliyetlerden elde edilen kazançların tamamının istisna kapsamında değerlendirilmesi mümkün bulunmamaktadır. Bu durumda, söz konusu kazancın gayri maddi hakka (lisans, patent vb.) isabet eden kısmının, transfer fiyatlandırması esasları çerçevesinde ayrıştırılması suretiyle istisnadan yararlanılması mümkün olup, üretim ve pazarlama organizasyonundan kaynaklanan kazanç unsurlarının ise istisna kapsamında değerlendirilmemesi gerekmektedir.

Benzer şekilde, teknoloji geliştirme bölgelerinde yürütülen tasarım faaliyetleri neticesinde ortaya çıkan ürünlerin seri üretim yoluyla pazarlanması durumunda, bu satışlardan elde edilen kazancın tasarıma isabet eden kısmı transfer fiyatlandırması ilkeleri doğrultusunda ayrıştırılarak istisnaya konu edilebilecek, üretim ve ticari faaliyetlerden doğan kazanç unsurları ise istisna dışında kalacaktır.

Nitekim, bölgede geliştirilen yazılımların lisanslanması veya kiralanması suretiyle elde edilen gelirler istisna kapsamında değerlendirilirken, bu yazılımların fiziksel veya dijital ortamda satışından doğan kazancın lisans unsuruna isabet etmeyen kısmı istisnadan yararlanamayacaktır.

Aynı şekilde, Ar-Ge faaliyetleri sonucunda geliştirilen bir ilaca ilişkin gayri maddi hakkın devri veya kiralanmasından elde edilen kazanç istisna kapsamında kabul edilmekte; ancak söz konusu ilacın bizzat üretilerek satışa konu edilmesi halinde, elde edilen kazancın yalnızca gayri maddi hakka atfedilebilen kısmı istisnadan yararlanabilmektedir.

Nitelikli Harcama / Toplama Harcama Oranı

Cumhurbaşkanı Kararı ile getirilen düzenleme çerçevesinde, bölgelerde gerçekleştirilen Ar-Ge ve yazılım faaliyetlerinden doğan gayrimaddi hakların devri, satışı ve kiralanmasından elde edilen kazançların istisnaya konu edilebilmesi için patent ve fonksiyonel olarak patente eşdeğer belgeye bağlanması şartı getirilmiştir. Tasarım faaliyetlerinden doğan gayrimaddi hakların devri, satışı ve kiralanmasından elde edilen kazançlar ise istisna kapsamı dışına çıkarılmıştır.

Bu kapsamda, Ar-Ge ve yazılım faaliyetleri sonucu doğan, patent veya fonksiyonel olarak patente eşdeğer nitelikteki gayri maddi haklardan elde edilen bu kazançların istisna kapsamında değerlendirilecek kısmı, kazancın elde edilmesine esas teşkil eden faaliyetlere ilişkin nitelikli harcamaların toplam harcamalara oranlanması suretiyle belirlenmektedir. 1/9/2017 tarih ve 2017/10821 sayılı Bakanlar Kurulu Kararı uyarınca, mükellefler nitelikli harcama tutarını %30’una kadar artırabilir. Şu kadar ki, bu şekilde artırılan nitelikli harcama tutarı toplam harcama tutarını aşamaz.

Söz konusu oranlama proje bazında yapılmakta olup, teknoloji geliştirme bölgesinde yürütülen her bir projeden elde edilen kazanç için ayrı ayrı hesaplanması gerekmektedir. Bu doğrultuda, ilgili projeye ilişkin istisnaya konu edilecek kazanç tutarı, nitelikli harcamaların toplam harcamalar içerisindeki payının söz konusu proje kazancına uygulanması suretiyle tespit edilmektedir.

Bu kapsamda, oran hesaplamasında dikkate alınacak nitelikli harcamalar ile toplam harcamaların içeriği aşağıdaki tabloda yer almaktadır.

|

BELİRTİLEN HARCAMA TÜRLERİ |

Nitelikli Harcamalar Kapsamına; |

Toplam Harcama Kapsamına; |

|

İlişkisiz kişilerden sağlanan ve (gayri maddi hak ile doğrudan bağlantılı harcamalar) aynı mahiyeti taşıyan fayda ve hizmet bedellerinin toplamı |

Girmektedir. |

Girmektedir. |

|

Yurt içinde yerleşik ilişkili kişilerden sağlanan fayda ve hizmet bedelleri |

Girmektedir. |

Girmektedir. |

|

Gayri maddi hakkın elde edilebilmesi için mükellefin kendisi tarafından yapılan ve gayri maddi hak ile doğrudan bağlantılı harcamalar |

Girmektedir. |

Girmektedir. |

|

Gayri maddi hak satın alma bedelleri (lisans ve benzeri bedeller dahil) |

Girmez |

Girmektedir. |

|

Yurtdışı İlişkili kişilerden sağlanan fayda ve hizmet bedelleri |

Girmez |

Girmektedir. |

|

Faiz giderleri |

Girmez |

Girmez |

|

Bina maliyetleri gibi yürütülen yazılım, tasarım ve Ar-Ge faaliyeti ile doğrudan ilişkili olmayan her türlü maliyet unsuru |

Girmez |

Girmez |

|

Binalara ilişkin amortismanlar, kiralar, ısıtma, aydınlatma, su, temizlik, güvenlik, bakım, onarım, vergi, resim ve harçlar ile genel yönetim giderlerinden verilen paylar gibi |

Girmez |

Girmez |

|

Finansman giderleri |

Girmez |

Girmez |

Patent veya Eşdeğer Belgeye Bağlama

Cumhurbaşkanı Kararı kapsamında yer alan kazançların, 4691 sayılı Kanunun Geçici 2’nci maddesi çerçevesinde istisnadan yararlanabilmesi için, bu kazançlara konu gayri maddi hakların niteliğine uygun olarak ilgili mevzuat uyarınca tescile veya kayda yetkili mercilere başvurularak patent ya da fonksiyonel olarak patente eşdeğer bir belgeye bağlanması gerekmektedir. Diğer taraftan 5846 sayılı Fikir ve Sanat Eserleri Kanunu kapsamında telif hakkı tesciline konu edilen yazılımlardan elde edilen kazançlar bakımından, ilave bir belge aranmaksızın istisna uygulanabilmektedir. Patent veya Eşdeğer Belgeyi tablolaştırmak istersek;

Bununla birlikte, mükelleflerin ilgili gayri maddi haklara ilişkin tescil veya kayıt başvurularını, kazancın elde edildiği vergilendirme dönemine ait beyannamenin verilmesi gereken sürenin sonuna kadar gerçekleştirmiş olmaları kaydıyla, söz konusu kazançlara ilişkin istisnadan, işlemin gerçekleştiği vergilendirme döneminden itibaren yararlanmaları mümkündür.

Genel olarak istisna kazanç tutarının tespitini yaparken, istisna kapsamına giren faaliyetlerden elde edilen hasılattan bu faaliyetlere ilişkin gider ve maliyetlerin düşülmesi suretiyle belirlenen kazancı bulduktan sonra;

- Projeye ilişkin hasılat var ise patent veya eşdeğer belgeye başvuru yapılmalı (Kurumlar Vergisi Beyanname Verme tarihine kadar)

- Müşterek giderlerden pay verilecek;

- Seri Üretime isabet eden kazanç tutarı kapsam dışı bırakılacak,

- Kalan kazanç tutarına Nitelikli Harcama/Toplam Harcama oranı uygulanacak olup,

Bu kapsamda beyanname üzerinde istisna edilecek kazanç tutarı belirlenecektir.

Diğer Hususlar

Kazanç istisnasına etki edebilecek güncel gelişmeler ışığında birkaç konu daha var. 7263 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun kapsamında %3 yatırım zorunluluğu ile 49 Sıra No.lu SMMM ve YMM Kanunu Genel Tebliği ile gelen YMM tasdik zorunluluğu;

%3 Yatırım Zorunluluğu

Güncel durumda teknokent kazanç istisnasının 5 milyon TL üzerinde olması durumunda bu tutarın %3’ü kadar tutarın pasifte geçici bir hesaba aktarılması, bu tutarın, geçici hesabın oluştuğu yılın sonuna kadar Türkiye’de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da bu Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan diğer girişimcilere sermaye olarak konulması şarttır. (Aktarılması gereken tutar yükümlülüğü, yıllık bazda 100.000.000 TL ile sınırlıdır.)

Bu uygulamanın kazanç istisnasına etkisi ise, belirlenen tutar ve zamanda yapılmaması durumunda ilgili Kanunlar kapsamında yıllık beyanname üzerinden istisna edilen kazançların %20’si, ilgili yılda gelir ve kurumlar vergisi istisnasına konu edilemeyecektir. Bu tutar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın tarh edilecektir.

YMM Tasdik Zorunluluğu

49 Sıra No.lu SMMM ve YMM Kanunu Genel Tebliği ile, gelir ve kurumlar vergisi beyannamelerinde yer alan bazı istisna, indirim ve vergi uygulamalarından yararlanabilmek, YMM tarafından düzenlenmiş tasdik raporu ibrazı şartına bağlanmıştır.

Bu kapsamda 2025 yılı itibari ile tek tek 500.000 TL’yi ya da birden fazla istisna/indirim toplamı 1 Milyon TL’yi aşan mükellefler beyannamelerinde yer alan istisna, indirim ve uygulamalardan yararlanabilmeleri YEMİNLİ MALİ MÜŞAVİRLERCE DÜZENLENMİŞ TASDİK RAPORU ibraz şartına bağlanmıştır.

Sonuç

Teknokent kazanç istisnasın doğru uygulanmasını maddeleştirmek gerekirse;

- İstisna Faaliyetlere ilişkin gelirlerin/giderlerin ayrıştırılması gerekir,

- Müşterek giderlerden pay verilmesi gerekir,

- Projeye ilişkin gayrimaddi hakların satışı, devri veya kiralanması söz konusu olacaksa patent veya eşdeğer belgeye başvuru yapılır (Kurumlar Vergisi Beyanname Verme tarihine kadar),

- Gayrimaddi hakların satışı, devri veya kiralanmasından elde edilen kazanca Nitelikli Harcama/Toplam Harcama oranı uygulanarak istisna edilecek kazanç tutarı bulunur

- İstisna beyanname üzerinde uygulanır.

- Seri Üretime isabet eden kazanç tutarı kapsam dışı bırakılır.

Sonraki adımda;

Belirlenen süre ve tutarlar dikkate alınarak %3 yatırım ile YMM tasdik zorunluluğuna uyularak süreç mevzuata uygun bir şekilde tamamlanmalıdır.