MAKALE: 08.05.2024/07

Vergiye Uyumlu Mükelleflere Sağlanan %5 Vergi İndirimi Uygulaması ve Muhasebeleştirme Yöntemleri

Centrum Türkiye Kıdemli Müdürlerinden Sn. Ekrem Dibi tarafından hazırlanan bu makale, 2018 yılından itibaren uygulanan Vergiye Uyumlu Mükelleflere Sağlanan %5 Vergi İndirimi Uygulamasını ve bu indirimden yararlanma şartları incelenmektedir. Makalede, vergi indirimi uygulamasının muhasebeleştirilmesi, yararlanma şartları ve özel durumlar hakkında detaylı bilgiler verilmekte, mükelleflerin vergiye uyumunu teşvik eden bu uygulamanın mali düzenlemeler çerçevesindeki etkileri ele alınmaktadır.

26.04.2024'te yayımlanan Centrum Time dergimizin 17. sayısında yer alan bu makalemize ve diğer içeriklere buradan ulaşabilirsiniz.

En son 9.3.2023 tarihli 7440 sayılı Kanunda olduğu gibi “Vergi Affı/Yapılandırması” kanunu olarak bilinen kanunlar ile vergi ödevlerini yerine getirmeyen ve vergilerini zamanında ödemeyen mükelleflere getirilen yaptırımların tamamı ya da bir kısmının ortadan kaldırılma imkanı sağlanmıştır. Ülkemizdeki ilk vergi affı 17.05.1924 tarihinde çıkarılmış olup, zaman zaman çeşitli nedenlerle vergi aflarına başvurulmuştur. Özellikle 2000 yılından sonra sıklıkla getirilen vergi afları; vergide adalet ve eşitlik ilkelerini olumsuz yönde etkilemekte olup; kayıt dışılığı teşvik etmektedir.

Vergi afları; aynı zamanda vergi ödevlerini zamanında yerine getiren mükellefleri olumsuz olarak etkilemektedir. Bu mükelleflerin üzerindeki olumsuz etkiyi kaldırmak ve genel olarak vergiye gönüllü uyumu sağlamak amacıyla getirilen teşviklerden birisi de hesaplanan vergi üzerinden %5 oranında getirilen vergi indirimi uygulamasıdır.

Bu yazımızda 2018 yılından itibaren uygulanan “Vergiye Uyumlu Mükelleflere Sağlanan %5 Vergi İndirimi Uygulaması ve Muhasebeleştirme Yöntemleri” hakkında bilgilere yer vereceğiz.

Vergi İndirimi Uygulaması

Gelir Vergisi Kanunu’nun mükerrer 121. maddesine göre; finans ve bankacılık sektörlerinde faaliyet gösterenler, sigorta ve reasürans şirketleri ile emeklilik şirketleri ve emeklilik yatırım fonları hariç olmak üzere; ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefi olanlar ile kurumlar vergisi mükellefleri, bu maddede belirtilen şartları sağlaması durumunda; yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5'ini ödenmesi gereken gelir veya kurumlar vergisinden indirebilirler.

Hesaplanan indirim tutarı, 1.1.2024 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde uygulanmak üzere 6.900.000,00 TL Türk lirasından fazla olamayacaktır.

İndirilecek tutarın ödenmesi gereken vergiden fazla olması durumunda indirim yapılamayan tutar, yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükelleflerin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebilecektir. Ancak 1 yıllık süre içerisinde mahsubun yapılmaması durumunda; söz konusu tutarın reddedilecek ve iade edilmesi mümkün bulunmayacaktır.

Gelir vergisi mükelleflerinin yararlanacağı indirim tutarı, ticari, zirai veya mesleki faaliyet nedeniyle beyan edilen kazançların toplam gelir vergisi matrahı içerisindeki oranı dikkate alınmak suretiyle hesaplanan gelir vergisi esas alınarak tespit edilmektedir.

İndirimden Yararlanma Şartları

Kanunun yürürlüğü girdiği 2018 yılındaki indirimden yararlanma şartları; ilk olarak 17.12.2019 tarihli 7194 sayılı Kanunla daha sonra ise 26.10.2021 tarihli 7338 sayılı Kanunla esnetilmiş olup, böylece daha fazla mükellefin söz konusu indirimden yararlanması sağlanmıştır.

İndirimden yararlanmak için;

- İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş olması gerekmektedir. Ancak kanuni süresinde verilen bir beyannameye ilişkin olarak kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler bu şartın ihlali sayılmayacaktır.

- 1 numaralı bentte belirtilen süre içerisinde kesinleşmiş olması koşuluyla vergi beyannamelerindeki vergi türleri itibarıyla ikmalen, re'sen veya idarece yapılmış bir tarhiyat bulunmaması gerekmektedir. Ancak kesinleşen tarhiyatların, indirimin hesaplanacağı beyannamenin ait olduğu yıl için geçerli olan, azami indirim tutarının %1'ini aşmaması durumunda bu şart ihlal edilmiş sayılmayacaktır.

- İndirimin hesaplanacağı beyannamenin verildiği tarih itibarıyla, vergi beyannameleri üzerine tahakkuk eden vergilerin ödenmiş olması gerekmektedir. Ancak, ödemenin, ilgili mevzuatı gereği istenilen bilgi ve belgelerin tam ve eksiksiz olarak ibraz edilmiş olması koşuluyla, vergi kanunları gereği doğan iade alacaklarından mahsuben yapılmış olması ve indirimden yararlanıldıktan sonra söz konusu iade alacağı tutarının mahsuben ödemesi talep edilen vergi borcu tutarının altına düşmesi hâlinde, eksik ödenmiş duruma gelen vergilerin mahsuben ödenmek istenilen tutarın %10'unu aşmaması kaydıyla, eksik ödenmiş vergiler dolayısıyla veya vergi kanunları gereğince, tecil edilerek belirlenen şartların gerçekleşmesine bağlı olarak terkin edilecek vergilerin, şartların sağlanamaması hâlinde kanunlarında belirlenen tecil süresinin sonunu takip eden onbeşinci günün bitimine kadar ödenmesi şartıyla, bu şart ihlal edilmiş sayılmayacaktır. Ayrıca, vergi aslı; vergi cezaları ile fer'i alacaklar dâhil olmak üzere 1.000,00 Türk lirasının üzerinde vadesi geçmiş borcunun bulunmaması da gerekmektedir.

İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile önceki dört takvim yılında 213 sayılı Vergi Usul Kanununun 359’uncu maddesinde sayılan fiilleri (Kaçakçılık) işlediği tespit edilenlerin, indirimden yararlanmaları mümkün bulunmamaktadır.

Vergi indiriminden yararlanan mükelleflerin, öngörülen şartları taşımadığının sonradan tespiti hâlinde ilgili vergilendirme döneminde indirim uygulaması dolayısıyla ödenmeyen vergiler, vergi ziyaı cezası uygulanmaksızın tarh edilecektir.

İndirimden yararlanmak için kapsamdaki vergi beyannameleri, yıllık gelir vergisi ve kurumlar vergisi beyannameleri, geçici vergi beyannameleri, muhtasar, muhtasar ve prim hizmet beyannameleri ile Hazine ve Maliye Bakanlığına bağlı vergi dairelerine verilmesi gereken katma değer vergisi ve özel tüketim vergisi beyannameleridir. Vergi ibaresi ise Hazine ve Maliye Bakanlığına bağlı vergi dairelerine verilmesi gereken beyannameler üzerine tahakkuk eden vergileri ifade etmektedir.

İndirim Şartlarının Sağlanıp Sağlanmadığının Sorgulanması Ve Özel Durumlar

İndirimden yararlanmak isteyen mükellefler; dijital vergi dairesi sistemi üzerinden, interaktif vergi dairesi sistemine giriş yaptıktan sonra sol tarafta yer alan Bilgilerim/Vergide Uyumda Vergi İndirim Bilgisi menüsünden sorgulama yapabilmektedir.

Damga vergisi beyannamesi kapsam dahilinde olmayan bir beyanname olduğundan dolayı; bu beyannamenin süresinde beyan edilmemesi, indirim şartlarını ihlal etmeyecektir. Ancak sorumlu sıfatıyla katma değer vergisinin süresinde beyan edilmemesi, sonradan hiç beyan edilmemiş beyannameye düzeltme verilmesi halinde indirim şartları ihlal edilmiş sayılacaktır. Özellikle yurt dışından alınan hizmetler için ilgili faturaların zamanında temin edilmesi, bu açıdan önem arz etmektedir.

Faaliyet süresi 3 yıldan az olan mükelleflerin; indirimden yararlanma şartlarından biri olan 3 hesap döneminde beyannamelerin zamanında beyan edilme şartını sağlayamadığından dolayı indirimden yararlanması mümkün bulunmamaktadır. Örneğin 2022 yılının Ocak ayında kurulmuş ABC A.Ş. 2022 ve 2023 hesap dönemlerinde tüm beyannamelerini zamanında beyan edip, kanundaki diğer şartları sağlasa bile sadece 2 hesap döneminde beyanname verdiğinden dolayı indirimden yararlanamayacaktır.

Mevcut bir kurumun başka bir kurumu devralması suretiyle gerçekleşen birleşmelerde devralan kurumun vergi indiriminden faydalanılabilmesi için devralan ve devrolunan kurumların her ikisinin de indirim şartlarını sağlaması gerekmektedir.

Muhasebe Kayıtları

İndirim tutarının kayıtlara alınmasında mükelleflerin birden çok yöntemi kullanılabilmesi mümkündür. Aşağıdaki örnek üzerinden bu yöntemleri açıklanması mümkün olabilecektir.

Hesaplanan Vergi İndiriminin Gelir Olarak Kayıtlara Alınması

Bu yöntemde söz konusu indirim tutarı 136 Diğer Çeşitli Alacaklar hesabında borç olarak kayıtlara alınmaktadır. Muhasebe kaydında alacak olarak gelir hesabı kullanılmaktadır. Gelir olarak kayıtlara alınan bu tutar, ticari kazanç tutarında bir artış meydana getireceğinden dolayı, gelir yazılan tutarın kayıtlara alındığı döneme ilişkin kurumlar vergisi beyannamesinde "Zarar Olsa Dahi İndirilecek İstisna ve İndirimler" bölümünde yer alan "Diğer İndirimler ve İstisnalar" satırında gösterilmek suretiyle matrahın tespitinde indirim konusu yapılması mümkündür. Konuyla ilgili olarak Ankara Vergi Dairesi Başkanlığı tarafından 25.12.2023 tarih ve 38418978-125[Diğer-2022/21]-612456 sayılı özelgesinde de bu yönde görüş verilmiştir. Yapılan gelir kaydıyla ile birlikte söz konusu indirim tutarı, dönem sonu kayıtları ile birlikle bir sonraki dönem 570 Geçmiş Yıl Karları hesabına aktarılmış olacaktır.

Kurumlar vergisi beyannamesinde kullanılamayan ve süresi içerisinde (bir tam yıl) mahsup yoluyla kullanılmayan indirim tutarının, mahsup imkanı kalmadığından dolayı 136 Diğer Çeşitli Alacaklar hesabında yer alan tutarın düzeltilmesi gerekmektedir. Böyle bir durumun gerçekleşmesi halinde söz konusu tutarın gider olarak kayıtlara alınması ve bu tutarın da beyanname üzerinde kanunen kabul edilmeyen gider olarak dikkate alınması gerekmektedir.

Muhasebe kaydında gelir olarak 602 Diğer Gelirler hesabının kullanılması ile ilgili Gelir İdaresi Başkanlığı’na bağlı Denetim ve Uyum Yönetimi Daire Başkanlığı’nın 23.10.2019 tarih ve 60801812-120.06.10-E.83618 sayılı görüşü de bulunmaktadır. Söz konusu görüşte; “mükellefler tarafından dönem sonunda 370 Dönem Karı Vergi ve Diğer Yasal Yükümlülük Karşılıkları hesabına kaydedilmesi gereken tutarın vergiye uyumlu mükelleflere yapılacak vergi indirimi tutarı dikkate alınmaksızın hesaplanması gerekmektedir. Vergiye uyumlu mükellefler için ilave vergi indirimi hakkının kazanılması halinde, hak kazanılan bu tutarın 136 Diğer Çeşitli Alacaklar hesabının borcuna ve 602 Diğer Gelirler hesabının alacağına yazılarak kaydedilmesi icap etmektedir.

Bu hakkın ödenmesi gereken dönem gelir veya kurumlar vergisinden indirilmek suretiyle kullanılması halinde, 136 Diğer Çeşitli Alacaklar hesabının 371 Dönem Kârının Peşin Ödenen Vergi Ve Diğer Yükümlülükleri (-) hesabı ile birlikte, 370 Dönem Kârı Vergi Ve Diğer Yasal Yükümlülük Karşılıkları hesabından mahsup edilmesi, bu mahsuplar neticesinde ödenmesi gereken gelir veya kurumlar vergisinin bulunması halinde bu tutarın 360 Ödenecek Vergi Ve Fonlar hesabına aktarılması; bu hakkın ödenmesi gereken dönem gelir veya kurumlar vergisinden indirilmek suretiyle kullanılamaması halinde ise söz konusu hakkın diğer vergilerden mahsup edilinceye kadar 136 Diğer Çeşitli Alacaklar hesabında takibine devam olunması gerekmektedir.” ifadeleri bulunmaktadır.

Hesaplanan Vergi İndiriminin Geçmiş Yıl Karlarına Eklenmesi

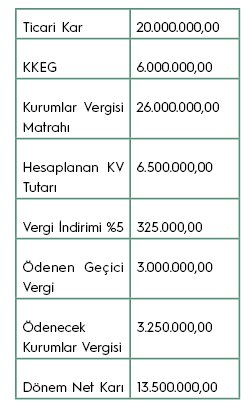

Bu yöntemde söz konusu indirim tutarı 136 Diğer Çeşitli Alacaklar hesabında borç olarak kayıtlara alınmaktadır. Muhasebe kaydında alacak olarak ise 570 Geçmiş Yıllar hesabı kullanılacaktır. Örnekte görüldüğü üzere 570 Geçmiş Yıllar Karları hesabında hesaplanan kurumlar vergisi sonrasında 13.500.000,00 TL kayıtlara alınmıştır. Ancak hesaplanan kurumlar vergisi 6.500.000,00 TL yerine 6.175.000,00 TL olarak ödenmiştir. Dolayısıyla dönem net kar tutarında vergi indirimi kadar bir azalma meydana gelmiştir.

Kurumlar vergisi beyannamesinde kullanılamayan ve süresi içerisinde (bir tam yıl) mahsup yoluyla kullanılmayan indirim tutarının, mahsup imkanı kalmadığından dolayı 136 Diğer Çeşitli Alacaklar hesabında yer alan tutarın düzeltilmesi gerekmektedir. Böyle bir durumun gerçekleşmesi halinde yapılan kaydın ters kaydı alınarak 570 Geçmiş Yıllar Karları hesabı azaltılmalıdır.

SONUÇ

2018 yılından itibaren uygulanmakta olan uyumlu mükellef indirimi, mükelleflerin vergi ödevlerini yerine getirmek için teşvik etmektedir. İndirimden yararlanma şartları, 2018 yılına göre esnetilip, daha çok mükellefin bu teşvikten yararlanılması amaçlanmıştır. Gelecek dönemlerde de bu indirimden mükelleflerin sağladığı faydalar artırılmalı, uyumlu olmayan mükelleflerin de uyumlu hale getirilmesi özendirilmelidir.

İçinde bulunduğumuz Nisan ayında beyan edilecek olan 2023 hesap dönemine ilişkin Kurumlar Vergisi beyannamesinde, mükelleflerin öncelikle internet vergi dairesi üzerinden vergiye uyumlu mükellef indiriminden yararlanma şartlarını sağlayıp sağlamadıkları kontrol etmeleri gerekmektedir. Şartları sağlayan firmaların beyanname üzerinde söz konusu indirimden yararlanmayı unutmamaları önemli olacaktır.

Beyanname üzerinde yararlanılmayan kalan indirim tutarının, yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mahsubu mümkün olduğundan dolayı, mükelleflerin hak kaybı yaşamamaları söz konusu süreyi geçirmemeleri gerektiğini de hatırlatmak isteriz.