Sizi Arayalım

Rehber: 2017/9

Rehber: 2017/9

Kdv İstisnası Hangi Kanun İle Düzenlenmiştir?

Konut Veya İşyerlerinin İlk Teslimi Neyi İfade Etmektedir?

Arsa (Kat) Karşılığı İnşaat İşleri İstisna Kapsamında Mıdır?

İstisnanın Kapsamı Belirli Sayıda Konut Veya İşyeri İle Sınırlı Mıdır?

Kimler İstisnadan Faydalanabilir?

İstisnadan Yararlanabilecek Olan Türk Vatandaşları Kimlerdir?

İstisna Kapsamındaki Yabancı Uyruklu Gerçek Kişiler Hangileridir?

İstisna Kapsamındaki Tüzel Kişiler Hangileridir?

İstisna Hangi Belgeler İle İspat Edilecektir?

Bina Bedelinin Türkiye’ye Getirilmesi İle İlgili Süre Şartı Var Mıdır?

Bina Bedelinin Türkiye’ye Getirildiği Nasıl İspat Edilecektir?

Önceki Tarihlerde Türkiye’ye Getirilen Dövizler İstisna Kapsamında Değerlendirilecek Mi?

Konut Veya İşyerinin Bir Yıl İçerisinde Elden Çıkarılması Durumunda Ne Olacaktır?

Bir Yıllık Elde Tutma Süresi Geçtikten Sonra Yapılan Satışlarda Durum Nedir?

İstisnanın Öngörülen Şartları Taşımadığının Tespit Edilmesi Halinde Uygulanacak Cezalar Nelerdir?

İstisna İşlemi Kdv Beyannamesinde Nasıl Gösterilecektir?

Konut Veya İş Yeri Teslimlerinden Doğan İade Taleplerinde Hangi Belgeler Aranacaktır?

08.03.2017 tarihli Resmi Gazete’de yayımlanan “6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun” ile KDV Kanunu’nun 13/1. maddesine (i) bendi eklenmiş ve böylelikle, 01.04.2017 tarihinden başlamak üzere, Türkiye’de ikamet etmeyenlere konut ve iş yerlerinin ilk teslimi şeklinde gerçekleştirilen işlemler KDV’den istisna edilmiştir.

gerekmektedir.

Kat mülkiyeti kurulan konut veya iş yerlerinin tesliminde fiili teslimin tevsiki aranmayacaktır.

Ayrıca kat irtifakı kurulabilen konut veya iş yerlerinde, kat irtifakının kurulmuş olması gerekmektedir. Yapı ruhsatında konut,dükkan, ofis, büro, rezidans, apart daire, devre mülk ve benzeri olarak tanımlanan konut veya iş yerleri istisna kapsamında değerlendirilecektir.

Yukarıda belirtilen istisna, 01.04.2017 tarihinden itibaren, konut veya iş yerini inşa eden mükelleflerin yapacağı ilk teslimde uygulanacaktır. Konut veya iş yerinin inşa edenlerden satın alınarak bir başkasına satılması halinde, yapılan konut veya iş yeri teslimi ilk teslim olarak değerlendirilmeyecektir.

Örnek: (A) Yapı A.Ş. inşa ettiği toplam 10 adet bağımsız bölümden oluşan binayı toplu olarak (B) Emlak A.Ş.’ye satmıştır. (B) Emlak A.Ş. de satın aldığı bu konut ve iş yerlerinin bir kısmını Türkiye’de yerleşmiş olmayan yabancı uyruklu gerçek kişilere satmıştır. Bu durumda (B) Emlak A.Ş. tarafından yapılan bu teslimler ilk teslim olmadığından istisna kapsamında değerlendirilmeyecektir.

Arsa karşılığı inşaat işinde iki ayrı teslim söz konusudur. Bunlardan birincisi, arsa sahibi tarafından müteahhide arsa teslimi; ikincisi ise müteahhit tarafından arsaya karşılık olarak arsa sahibine verilen konut veya iş yeri teslimidir. Buna göre arsaya karşılık olarak arsa sahibine verilen konut veya iş yerinin arsa sahibi mükellef tarafından teslimi ilk teslim kapsamında değerlendirilmeyecektir.

Örnek: (B) Konut A.Ş. kat karşılığı inşaat sözleşmesi kapsamında (C) Emlak Ltd. Şti.’den aldığı arsa üzerinde inşa ettiği konutlardan bir kısmını sözleşme gereği (C) Emlak Ltd. Şti.ye devretmiştir. (C) Emlak Ltd. Şti. de bu konutları istisna kapsamında bulunan alıcıya satmıştır. Söz konusu satış işlemi, istisnanın diğer şartları sağlanmış olsa dahi ilk teslim kapsamında değerlendirilmeyeceğinden yapılan satış işleminde istisna uygulanmayacaktır.

İstisnadan yararlanma şartlarını taşıyan alıcıların, istisna kapsamında birden fazla konut veya iş yeri alması mümkün bulunmaktadır.

İstisnadan;

kazanç elde etmeyen kurumlar faydalanabilecektir.

Türk vatandaşlarının istisnadan yararlanabilmesi için;

Resmi daire ve müesseselere veya merkezi Türkiye'de bulunan teşekkül ve teşebbüslere bağlı olup adı geçen kişilerin işleri dolayısıyla yabancı memleketlerde oturan Türk vatandaşları söz konusu istisnadan faydalanamayacaktır.

Gelir Vergisi Kanunu’na göre, ikametgahı Türkiye'de bulunanlar ile bir takvim yılı içinde Türkiye'de devamlı olarak altı aydan fazla süreyle oturanlar (geçici ayrılmalar Türkiye'de oturma süresini kesmez) Türkiye'de yerleşmiş sayılmaktadır. Dolayısıyla, bu koşulları taşıyan kişilere yapılan teslimler istisnadan yararlanacaktır.

Belli ve geçici görev veya iş için Türkiye'ye gelen iş, ilim ve fen adamları, uzmanlar ve durumları bunlara benzeyen diğer kimselerle tahsil veya tedavi ya da seyahat maksadıyla gelenler ile tutukluluk, hükümlülük veya hastalık gibi elde olmayan sebeplerle Türkiye'de bulunan yabancılar ise memlekette altı aydan fazla kalsalar dahi Türkiye'de yerleşmiş sayılmamaktadır. Dolayısıyla, bu kişilere yapılan teslimlerin istisnadan yararlanma imkanı olmayacaktır.

Öte yandan, kendilerine mavi kart verilen ve Türkiye’de yerleşmiş olmayan gerçek kişiler de istisnadan faydalanabilecektir.

Kanuni ve iş merkezi Türkiye’de olmayan ve bir iş yeri ya da daimi temsilci vasıtasıyla Türkiye’de kazanç elde etmeyen kurumlar istisnadan faydalanabilecektir.

Kanuni merkezden maksat, vergiye tabi kurumların kuruluş kanunlarında, tüzüklerinde, ana statülerinde veya sözleşmelerinde gösterilen merkezdir. İş merkezi ise iş bakımından işlemlerin bilfiil toplandığı ve yönetildiği merkezdir.

İstisna kapsamında konut veya iş yeri tesliminde bulunacak olan satıcı mükellefler, alıcının istisna kapsamında olduğunun tevsiki amacıyla, aşağıda sayılan belgeleri teslimden önce alıcıdan temin edeceklerdir.

a. Alıcı Türk vatandaşı ise;

gösteren ilgili ülkede bulunan Türk elçilik veya konsoloslukları tarafından verilen belge

b. Yabancı uyruklu gerçek kişi ise;

c. Tüzel kişi ise;

KDV istisnasının uygulanabilmesi için;

alıcı tarafından döviz olarak Türkiye’ye getirilerek satıcıya ödenmesi gerekmektedir.

Örnek: Türkiye’de yerleşmiş olmayan yabancı uyruklu Bay (A) ile (B) Yapı A.Ş., inşası tamamlanan 500.000 Dolar bedelindeki konutu, bedelin %50’si peşin kalan tutarı 6 eşit taksitte ödenmek suretiyle satışı konusunda anlaşmıştır. Peşinat, faturanın düzenlenmesinden önce döviz olarak Türkiye’ye getirilmiş ve satıcıya ödenmiştir. Kalan tutar ise fatura düzenlendikten sonra aylık taksitler halinde yurt dışından döviz olarak getirilecek ve satıcıya ödenecektir. Faturanın düzenlenmesinden önce bedelin yarısı alıcı tarafından döviz olarak Türkiye’ye getirilip satıcıya ödendiğinden bu satış işleminde KDV hesaplanmayacaktır.

Yurt dışında bulunan dövizin, Türkiye’deki bir bankaya transfer edilmek suretiyle getirilmesi gerekmektedir. Dövizin Türkiye’deki bankaya transfer edilmesi durumunda, yapılan transfer işlemi banka dekontu ile tevsik edilecektir.

Ödemenin, yurt dışındaki bankalar tarafından verilen kredi kartları ile yapılması da mümkündür. Anılan durumda, kredi kartları ile yapılan ödemelere ilişkin dövizin Türkiye’ye getirildiğinin yurt içindeki ilgili banka tarafından verilecek bir dekont veya yazı ile tevsik edilmesi gerekmektedir.

Yurt dışında bulunan dövizin Türkiye’ye alıcı tarafından fiziki olarak getirilmesi de mümkün olup, bu durumda dövizin Türkiye’ye getirilmiş olduğunun tevsikinde gümrük idaresinden alınan belgeler (Beyan Formları) kullanılacaktır.

Diğer taraftan, dövizin Türkiye’ye fiziken getirilmesi veya alıcının Türkiye’de bulunan hesabına yurt dışından transfer edilmesi durumunda, söz konusu bedelin satıcıya banka aracılığıyla ödenmesi ve bu ödemenin banka dekontuyla tevsik edilmesi gerekmektedir. Yurt dışından döviz olarak getirilen bedelin satıcıya Türk Lirası olarak ödenmesi de mümkün bulunmaktadır.

6824 sayılı Kanunun Resmi Gazete’de yayımlandığı 08.03.2017 tarihinden önce getirilen dövizler, bu istisna kapsamında Türkiye’ye getirilen döviz olarak değerlendirilmeyecektir. Ancak, belirli bir konut veya iş yerini almak amacıyla bu tarihten önce getirilen ve satıcıya ödenen dövizler, tevsik edilmek şartıyla istisna kapsamında teslime konu edilen konut veya iş yerlerine ilişkin Türkiye’ye getirilen döviz olarak kabul edilecektir.

KDV’siz satın alınan konut veya işyerinin istisnanın uygulandığı tarihten itibaren en az 1 yıl süreyle elde tutulması gerekmektedir.

Konut veya iş yeri tesliminde istisna uygulanabilmesi için, tapuda işlem tesis edilmiş olması gerekmektedir.

İstisna kapsamında satış yapanlar, konut veya iş yeri satışının KDV Kanunu’nun (13/i) maddesi kapsamında KDV’den istisna olarak yapıldığını tapu müdürlüklerine bildireceklerdir. Bu bildirim üzerine, tapu müdürlükleri tarafından tapu kütüğünün beyanlar hanesine, bu konut veya iş yerlerinin bir yıl içerisinde elden çıkarılması halinde zamanında tahsil edilmeyen verginin, Amme Alacakları Tahsil Usulü Hakkında Kanunun (AATUHK) 48. maddesine göre tecil faizi oranında hesaplanan gecikme faiziyle birlikte ödeneceği hususunda şerh konulacaktır.

Ayrıca, Tapu ve Kadastro Genel Müdürlüğü, KDV Kanunu’nun (13/i) maddesi kapsamında KDV’den istisna olarak yapıldığı beyan edilen devirleri, işlem bazında ve aylık dönemler itibariyle, en geç takip eden ayın 10. gününe kadar elektronik ortamda Gelir İdaresi Başkanlığına bildirecektir.

İstisna kapsamında teslim alınan konut veya iş yerinin bir yıl içerisinde elden çıkarılması halinde zamanında tahsil edilmeyen vergi, Amme Alacakları Tahsil Usulü Hakkında Kanun’un 48. maddesine göre tecil faizi oranında hesaplanan gecikme faiziyle birlikte tapu işleminden önce elden çıkaran tarafından taşınmazın bulunduğu yer vergi dairesine ödenecektir.

Ödemenin yapıldığına ve devrin yapılmasının mümkün olduğuna dair ilgili vergi dairesinden alınan yazı ibraz edilmeden, tapu müdürlükleri tarafından devir işlemi yapılmayacaktır.

Bir yıllık süre dolduktan (bir yıllık süre olarak izleyen yılın aynı ay ve aynı günü dikkate alınır) sonra yapılacak devir işlemlerinde vergi ve tecil faizi aranmayacaktır. Dolayısıyla, bu tür satışlarda herhangi bir problem bulunmamaktadır.

Öngörülen şartları taşımadığı halde istisnanın uygulandığının tespit edilmesi durumunda, zamanında tahsil edilmeyen vergi, vergi ziyaı cezası ve gecikme faizinden mükellef ile birlikte alıcı da müteselsilen sorumlu tutulacaktır. İstisna kapsamında teslime konu edilen konut veya iş yerine ilişkin bedelin en az %50’sinin satışa ilişkin faturanın düzenlendiği tarihten önce, kalan kısmının da en geç bir yıl içerisinde alıcı tarafından döviz olarak Türkiye’ye getirilerek satıcıya ödenmemesi halinde zamanında tahsil edilmeyen vergi, satıcı ile birlikte alıcıdan vergi ziyaı cezası ve gecikme faizi ile birlikte aranacaktır.

İstisna kapsamda yapılan satışlar, konut veya iş yeri tesliminin yapıldığı vergilendirme dönemine ait KDV beyannamesinin “İstisnalar- Diğer İade Hakkı Doğuran İşlemler” kulakçığında “Tam İstisna Kapsamına Giren İşlemler” tablosunda; 328 kod numaralı “Konut veya İş Yeri Teslimleri” satırı aracılığıyla beyan edilecektir.

Bu satırın "Teslim ve Hizmet Tutarı" sütununa istisnaya konu konut veya iş yerlerinin bedelinin KDV hariç tutarı, "Yüklenilen KDV" sütununa bu konut veya iş yerlerine ilişkin alış ve giderlere ait belgelerde gösterilen toplam KDV tutarı yazılacaktır. İade talep etmek istemeyenlerin "Yüklenilen KDV" sütununa “0” yazması gerekmektedir.

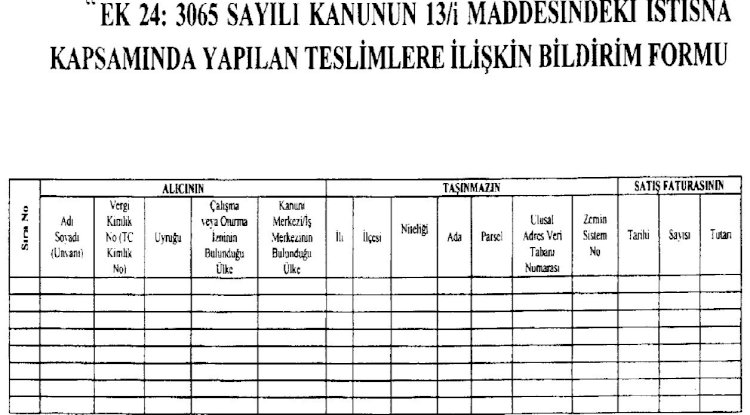

Satıcılar, her bir vergilendirme dönemi içinde gerçekleştirilen istisna kapsamındaki satışlarını KDV beyannamesi ekinde yer alan form (EK:24) ile bildirileceklerdir. Söz konusu form, işbu Rehberin ekinde bilgilerinize sunulmaktadır.

İstisnaya ilişkin KDV iadesi, bedelin tamamının Türkiye’ye getirilerek satıcıya ödenmesinden sonra yapılacaktır.

İstisna işlemden kaynaklanan mahsuben iade talepleri, yukarıda sayılan belgelerin ibraz edilmesi halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilecektir.

İstisna işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilecektir. İade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilecektir. Teminat verilmesi halinde iade talebi yerine getirilecek ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülecektir.

Saygılarımızla,

EK: İstisna Kapsamında Yapılan Teslimlere İlişkin Bildirim Formu (EK:24)